この記事はだいたい 9 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

つみたてNISAとは?

つみたてNISAは、将来の資産形成を目的に設けられた国の制度です。

特徴は「長期」「積立」「分散」を支援する仕組みであり、投資初心者でも安心して始めやすいように設計されています。

少額から始められるのも魅力で、毎月数千円から積み立て可能です。

「大きなお金がないと投資できない」というイメージを払拭してくれる制度です。

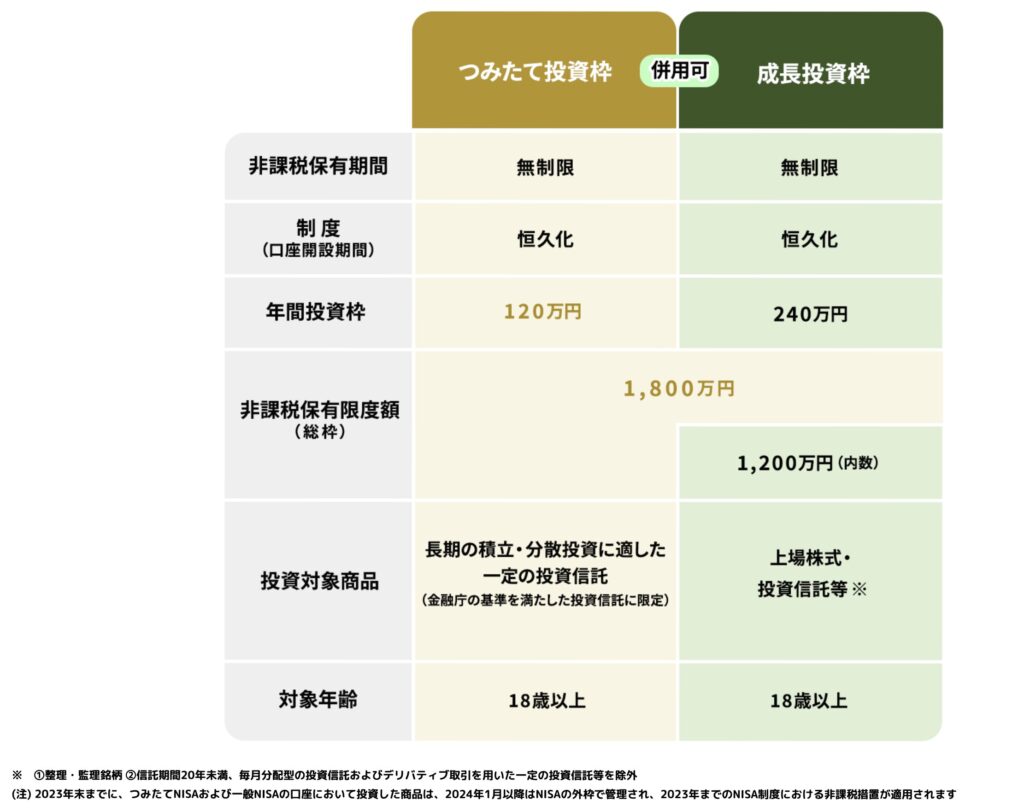

年間の投資上限額は360万円(つみたて投資枠120万円、成長投資枠240万円)と決められています。

https://www.fsa.go.jp/policy/nisa2/know/index.html(参照:2025-09-04)

この範囲内であれば、非課税のメリットを受けながらコツコツ資産を育てられます。

通常、投資で得た利益には20%程度の税金がかかります。しかし、つみたてNISAでは利益に税金がかからないため、効率的に資産形成が進みます。

非課税期間はなんと無制限で、じっくりと時間を味方につけることができます。短期的な利益を狙うのではなく、将来の安心を見据えた制度です。

対象となる商品は、金融庁が選定した投資信託やETFに限られています。これはリスクを抑え、長期的に安定した資産形成を目指すための工夫です。

制度の仕組み自体はシンプルですが、積み立ての効果を実感するには時間が必要です。長く続けるほど、複利の力でお金が増えていく可能性があります。

つみたてNISAは「老後が不安」「でも投資は難しそう」という人にぴったりです。

国が用意した制度を活用することで、少額からでも未来の安心につなげることができます。将来の生活に備えるための第一歩として、つみたてNISAを検討してみる価値は十分にあります。

つみたてNISAシミュレーション

通常、株や投資信託の運用益には約20%の税金がかかりますが、つみたてNISAならその税金がゼロに。毎月少額ずつ積み立てながら、長期的な視点で資産形成をしていくのが特徴です。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

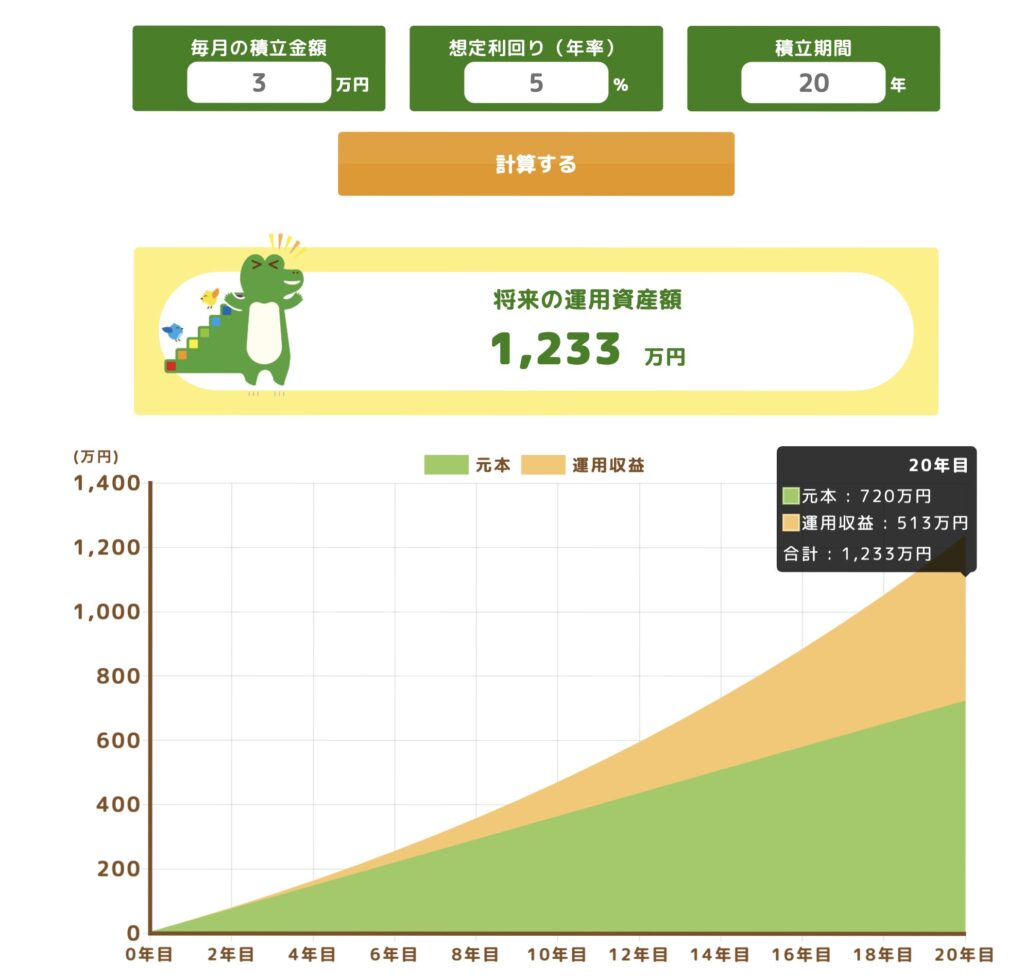

例えば、このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

資産形成を始める第一歩は、証券口座を準備することからです。

「投資は難しそう」と感じる方もいるかもしれませんが、つみたてNISAは少額から始められる仕組みなので安心です。

証券口座があれば、自分のペースで無理なく資産形成を進めていくことができます。

よかったら、以下の松井証券のリンクを覗いてみてくださいね。

初心者は一括投資ではなくつみたて投資から始めよう

投資初心者にとって、一度に大きな金額を投じる「一括投資」はリスクが高い方法です。

株価や基準価額は日々変動するため、タイミングを誤ると大きな損失につながる可能性があります。

一方で「つみたて投資」は、毎月一定額を少しずつ投資する方法です。

価格が高いときには少なく、安いときには多く購入できる「ドルコスト平均法」が働きます。結果的に購入価格が平準化され、リスクを抑えながら資産を増やす効果が期待できます。

さらに、少額から始められるので生活への負担も小さく、長く続けやすいのも魅力です。

もっと詳しく知りたい方は以下の記事も参考になさってくださいね。

初心者はまず「積立投資」で投資の仕組みに慣れることが大切です。

焦らずコツコツ続けることで、将来の大きな安心につながります。

貯金が苦手な人にこそ向いている理由

強制的にお金を「先取り」できる

つみたてNISAの最大の魅力は、「先取り貯蓄」が自動でできることです。

給料が入ったあとに「余ったら貯金しよう」と思っても、つい使ってしまうのが人間の性。

しかし、つみたてNISAなら、毎月決まった金額が自動的に投資に回されるため、意志の力に頼る必要がありません。

“気づいたら積み立てられている”仕組みは、貯金が続かない人にこそ最適です。

さらに「使ってはいけないお金」として扱えるため、自然と浪費も減ります。

無理なくお金を守り、少しずつ増やす流れが自動で作られるのです。

つまり、貯金を「頑張るもの」ではなく「仕組み化するもの」に変えられます。

心理的負担が少ない(小額OK・いつでもストップ可)

つみたてNISAは、月100円からでも始められる手軽さが魅力です。

「投資ってお金持ちがやるもの」と感じる人でも、コンビニコーヒー1杯分の金額でスタートできます。

また、いつでも積立額の変更や停止ができるため、「続けられるか不安」という人にも安心です。

“やめたくなったらやめられる”という柔軟性が、心理的ハードルをぐっと下げてくれます。

お金を「拘束されている」感覚がなく、自由度が高いのも続けやすさの理由。

貯金のようなプレッシャーを感じず、気楽に始められる投資です。

ストレスフリーな仕組みが、「継続のコツ」につながります。

「将来のお金が増える実感」でモチベーション維持

貯金は増えても利息がほとんどなく、達成感を得にくいのが難点です。

一方で、つみたてNISAは市場の成長に合わせて資産が増える“変化”を実感できます。

たとえば数年で少しずつ増えていく残高を見ると、「もっと続けたい」と前向きな気持ちになります。

“お金が働いてくれている”という感覚は、モチベーションを高める最大の要因です。

続けるほど将来への安心感が生まれ、「貯金=我慢」ではなく「投資=未来の準備」と捉えられるように。

数字が増えることで、努力の成果が目に見えるのも嬉しいポイントです。

精神的にもポジティブにお金と向き合えるようになります。

貯金ゼロでもスタートできる安心感

つみたてNISAは、「お金が貯まってから始めよう」ではなく、「貯めながら始められる」制度です。

初期費用も不要で、口座開設や積立の設定もスマホで簡単に完結します。

「まとまった資金がないから無理」と感じる人でも、ほんの数百円から始められるのが強み。

最初の一歩を小さく踏み出せることで、失敗の不安も減ります。

少しずつ積み立てていくうちに、お金に対する自信も育っていきます。

“今の自分でもできる”という安心感が、長期的な資産形成の第一歩になります。

大切なのは、額の大きさではなく「始める勇気」です。

資産形成 商品選びのポイント

初心者向けは「全世界株式」「S&P500」などのインデックス型

投資初心者におすすめなのは、「インデックス型」と呼ばれる商品です。

これは、特定の株価指数(たとえば全世界株式やS&P500など)に連動して運用されるタイプ。

難しい分析をしなくても、世界経済やアメリカ市場の成長に合わせて資産が増える仕組みです。

たとえば「全世界株式」なら、ひとつの商品で世界中の企業に分散投資できます。

「S&P500」なら、アメリカを代表する500社にまとめて投資できる人気の王道。

安定性と成長性のバランスが良く、長期運用に最適です。

はじめの一歩は“世界全体に乗っかる”つもりで選ぶと安心です。

手数料(信託報酬)はできるだけ低いものを

投資信託では、運用中に「信託報酬」という手数料がかかります。

これは毎年自動的に差し引かれるコストで、長期になるほど大きな差になります。

たとえば、同じような内容の商品でも、信託報酬が0.3%と0.1%では10年後の結果が大きく違うことも。

手数料が低いほど、あなたの利益を守ることにつながります。

最近は「eMAXIS Slim」など、低コストで高評価の商品も多数。

公式サイトや金融庁の「つみたてNISA対象商品一覧」で確認できます。

“コストを制する者が、長期投資を制する”と言っても過言ではありません。

銀行や証券会社で始められるが、ネット証券が便利で手数料が安い

つみたてNISAは、多くの銀行・証券会社で口座を開設できます。

「窓口で話を聞くのは手間だな〜、もっと楽な方法はないの?」とお考えの方もいるかと思います。

手間を省きたい方におすすめなのは「ネット証券」です。

なぜなら、ネット証券は取扱商品が豊富で、購入手数料が無料(ノーロード)の商品が多いからです。

さらに、スマホやパソコンから24時間いつでも設定・変更ができて便利。

どれも初心者向けサポートが充実しており、情報も分かりやすく整理されています。

店舗に行かなくても手続きが完了し、コスト面でも圧倒的に有利です。

前述で紹介した松井証券もネットで手続きはできます。ですが、「他の証券会社を使いたいなー」という方は、楽天証券を覗いてみてはいかがでしょうか。

商品選びに悩んだら、まずは王道インデックス」

最初から完璧な商品選びをする必要はありません。

むしろ、悩みすぎて始められないことのほうが大きな損失です。

長期で見れば、王道のインデックス型(全世界株式・S&P500など)が最も安定した成果を出してきました。

迷ったら、このどちらかを選ぶのが正解です。

将来、知識や経験が増えてから乗り換えることもできます。

大切なのは「最初の一歩を踏み出すこと」。

シンプルに、「世界経済の成長に乗る」という考え方で十分です。

つみたてNISAの注意点も知っておこう

短期で利益を求めない(長期運用が前提)

つみたてNISAは、「短期間で儲けるための制度」ではありません。

世界経済の成長をゆっくりと取り込むため、10年〜20年単位の運用が前提です。

数ヶ月で利益が出なくても、それは正常なこと。

価格の上下をくり返しながら、長い目で見ると右肩上がりになる仕組みです。

焦らず、コツコツ続けることが最大の強みになります。

「積み立て=ゆっくり育てる」投資であることを忘れずに。

短期の値動きに一喜一憂せず、“気づいたら増えていた”を目指しましょう。

元本割れのリスクもある

つみたてNISAは、あくまで「投資」であって「預金」ではありません。

そのため、運用次第では元本(最初に入れたお金)を下回る可能性もあります。

特に、始めてすぐや景気が悪化している時期には、評価額が減ることも珍しくありません。

ただし、過去の実績では長期で続けた人ほど損失を出しにくい傾向があります。

一時的なマイナスは「市場の波」として受け止めることが大切です。

大切なのは、下がっても積み立てを止めないこと。

“安く買えるチャンス”と考えると、心が軽くなりますよ。

焦って解約しないことが成功のコツ

運用中に値下がりすると、「やめた方がいいのでは…」と不安になることもあります。

しかし、焦って解約してしまうと“安く売って損を確定”してしまうことになります。

つみたてNISAでは、長く持ち続けることで価格変動が平均化されるのがポイントです。

投資信託の本当の力は、10年以上たってからじわじわと現れます。

一時的な下落に動揺せず、積立を続けるほうが結果的にプラスになるケースが多いです。

つみたてNISAは“忍耐の投資”とも言えます。

「解約しない勇気」が、最大のリターンを生むのです。

「時間を味方につける」ことが最大のポイント

投資の世界には、「時間こそ最大の武器」という言葉があります。

つみたてNISAでは、複利(ふくり)の力が働くことで、長く続けるほどお金が育ちます。

複利とは、得られた利益がさらに利益を生む“雪だるま式”の仕組みのこと。

これを最大限に活かすには、できるだけ早く始め、できるだけ長く続けることが重要です。

たとえ月1万円でも、20年続ければ驚くほどの差になります。

続ける時間が、あなたの未来を支える資産を作ります。

“時間を味方にする投資”——それがつみたてNISA最大の魅力です。

まとめ:資産形成ができる仕組みを作ろう

「貯金が苦手」「お金がなかなか貯まらない」という人ほど、仕組みで貯めるのが効果的です。

つみたてNISAは、毎月自動で投資できる“ほったらかしの資産形成”の味方。

コツコツ積み立てることで、将来の安心を少しずつ育てていけます。

大切なのは、“続ける仕組み”を作ること。

最初は小さな一歩でも、時間を味方につければ大きな成果につながります。

今日から始めることで、未来の自分がきっと笑顔になれますよ。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles