この記事はだいたい 6 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

1. 贈与税とは?

贈与税とは、個人から財産を受け取ったときにかかる税金のことです。

親からお金をもらったり、不動産を譲り受けたりした場合には、原則として贈与税が課されます。

贈与税は「資産を一部の人に集中させないため」「相続税の補完をするため」という目的で設けられており、財産の公平な分配を図るための制度です。

2. 贈与税がかかる金額の基準

贈与税には「基礎控除」があり、年間110万円以内であれば税金はかかりません。

つまり、1年間に受け取った贈与額が110万円を超えた場合にのみ、その超えた分に対して贈与税が課税されます。

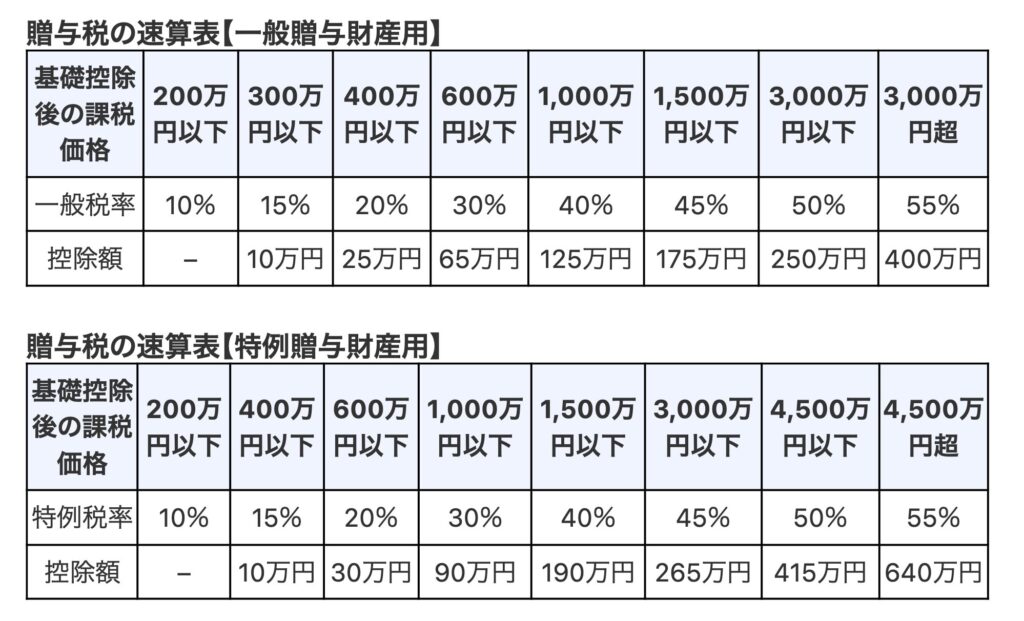

引用:国税庁 財産をもらった時1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、次の「1贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合」又は「2贈与により一般贈与財産と特例贈与財産の両方を取得した場合」の計算方法により以下の贈与税の速算表を基に贈与税額を計算します。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm(参照:2025-04-28)

上記の引用内にある特例贈与とは、18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合の財産のことです。

例:親から年間150万円をもらった場合

→ 150万円 - 110万円 = 40万円に対して贈与税がかかる

注意点として、「複数の人からもらった贈与」は合計金額で判定されます。

父から50万円、母から80万円もらった場合は、合計130万円となり、基礎控除を超えるので申告が必要です。

3. 贈与税の計算方法

贈与税は、課税される金額が大きくなるほど税率も高くなる「累進課税」が適用されます。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm(参照:2025-04-28)

例えば贈与により特例贈与財産550万円を取得した場合

550万円 ー 110万円(基礎控除額) = 440万円(基礎控除後の課税価格)

440万円 × 20%(特例税率) ー 30万円(控除額) = 58万円(税額)

税率は変更される可能性もあるので、正確な計算は贈与を受けた年の税率表を確認してくださいね。

4. 贈与する側・される側それぞれの注意事項

【贈与する側】「つもり贈与」に注意!

「子ども名義で預金しているけど、実際の管理は親がしている」という場合、

本当に贈与が成立していると見なされないことがあります。

贈与は「相手に渡す意思」「相手が受け取った事実」があって成立するため、

贈与契約書を作成しておくことや、受贈者(お子さん)自身が口座を管理することが大切です。

適性や年齢を考えて、通帳の存在を伝え、お金の管理について考える時間を設けましょう。はじめのうちは一緒に管理すると安心です。

【贈与される側】確定申告を忘れずに!

110万円を超えた贈与を受けた場合は、翌年の2月1日から3月15日までに確定申告が必要です。

贈与を受けた側(もらった人)が申告する義務があるため、注意しましょう。

5. 注意したい特例・制度

贈与税には、特定の目的に使う場合に税負担が軽減される特例も用意されています。

- 教育資金の一括贈与:祖父母などから教育費用をもらう場合、1,500万円まで非課税

- 結婚・子育て資金の一括贈与:結婚式や不妊治療、出産費用に使う場合、1,000万円まで非課税

- 住宅取得資金の贈与特例:マイホーム購入のために受け取る場合、一定金額まで非課税

ただし、どの特例も使える人の条件や手続き方法が細かく定められています。

制度利用前に、必ず税務署や専門家に確認しましょう。

6. 贈与を受けたらすぐにやるべきこと

贈与を受けたら、以下を意識しましょう。

- 受け取った金額を整理して記録

- 必要に応じて確定申告

- 不安な場合は税理士に相談

特に親族間での贈与は、後々「これは本当に贈与だったのか」とトラブルになるケースもあります。

しっかり記録を残しておくことで、自分自身を守ることにもつながります。

贈与と相続は異なる

- 贈与:生きている間に、他人に財産を渡すこと

- 相続:亡くなった人の財産を、遺族などが受け継ぐこと です。

それぞれ、かかる税金も違います。

贈与の場合

- 贈与税がかかる(※基礎控除110万円まで非課税)

- 贈与を受けた人が、自分で申告・納税する

相続の場合

- 相続税がかかる(※基礎控除額あり)

- 相続人全体で財産を分けたあと、各人が申告・納税する

相続税には「基礎控除」があり、一定の金額までは税金がかかりません。

相続税の基礎控除額の計算式は、

3,000万円 +(法定相続人の人数 × 600万円)

です!

たとえば、相続人が2人(配偶者+子1人)なら、

3,000万円 + 2人 × 600万円=4,200万円

となり、遺産が4,200万円以下なら相続税はかからないということになります。

7. 【まとめ】贈与税を正しく理解して、トラブルを防ごう

贈与税は、正しく知っておけば怖くありません。

「年間110万円まで非課税」という基本を押さえ、必要な申告や手続きを忘れずに行うことが大切です。

また、特例制度をうまく活用すれば、将来に向けた資産形成や家族支援にもつながります。

トラブルを防ぐためにも、きちんと贈与の証拠を残すことを意識して、安心できる資産移転を目指しましょう。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles