この記事はだいたい 9 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

老後の生活資金に不安を抱えていませんか?

銀行に預けてもほとんど利息がつかない今の時代、将来のために何をすればいいのか悩む人は多いはず。

そんなあなたにおすすめしたいのが、国が用意した投資制度「つみたてNISA」です。

運用で得られた利益が非課税になるため、効率よくお金を増やすチャンスがあります。

しかも、月100円から始められるので投資初心者でも安心。

「コツコツ積み立てるだけ」で、将来に備えられる仕組みが整っています。

老後の不安を少しでも減らすために、今日から始められる資産形成の第一歩を踏み出してみませんか?

つみたてNISAとは?

つみたてNISAは、将来の資産形成を目的に設けられた国の制度です。

特徴は「長期」「積立」「分散」を支援する仕組みであり、投資初心者でも安心して始めやすいように設計されています。

少額から始められるのも魅力で、毎月数千円から積み立て可能です。

「大きなお金がないと投資できない」というイメージを払拭してくれる制度です。

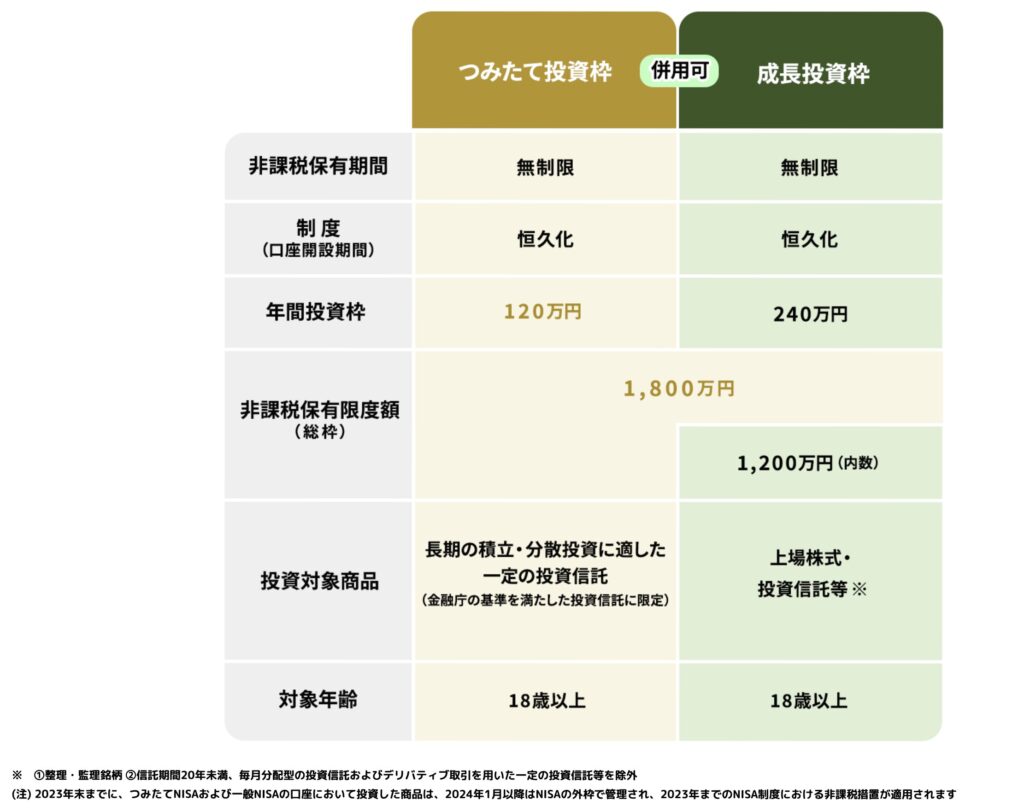

年間の投資上限額は360万円(つみたて投資枠120万円、成長投資枠240万円)と決められています。

https://www.fsa.go.jp/policy/nisa2/know/index.html(参照:2025-09-04)

この範囲内であれば、非課税のメリットを受けながらコツコツ資産を育てられます。

通常、投資で得た利益には20%程度の税金がかかります。しかし、つみたてNISAでは利益に税金がかからないため、効率的に資産形成が進みます。

非課税期間はなんと無制限で、じっくりと時間を味方につけることができます。短期的な利益を狙うのではなく、将来の安心を見据えた制度です。

対象となる商品は、金融庁が選定した投資信託やETFに限られています。これはリスクを抑え、長期的に安定した資産形成を目指すための工夫です。

制度の仕組み自体はシンプルですが、積み立ての効果を実感するには時間が必要です。長く続けるほど、複利の力でお金が増えていく可能性があります。

つみたてNISAは「老後が不安」「でも投資は難しそう」という人にぴったりです。

国が用意した制度を活用することで、少額からでも未来の安心につなげることができます。将来の生活に備えるための第一歩として、つみたてNISAを検討してみる価値は十分にあります。

つみたてNISAシミュレーション

通常、株や投資信託の運用益には約20%の税金がかかりますが、つみたてNISAならその税金がゼロに。毎月少額ずつ積み立てながら、長期的な視点で資産形成をしていくのが特徴です。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

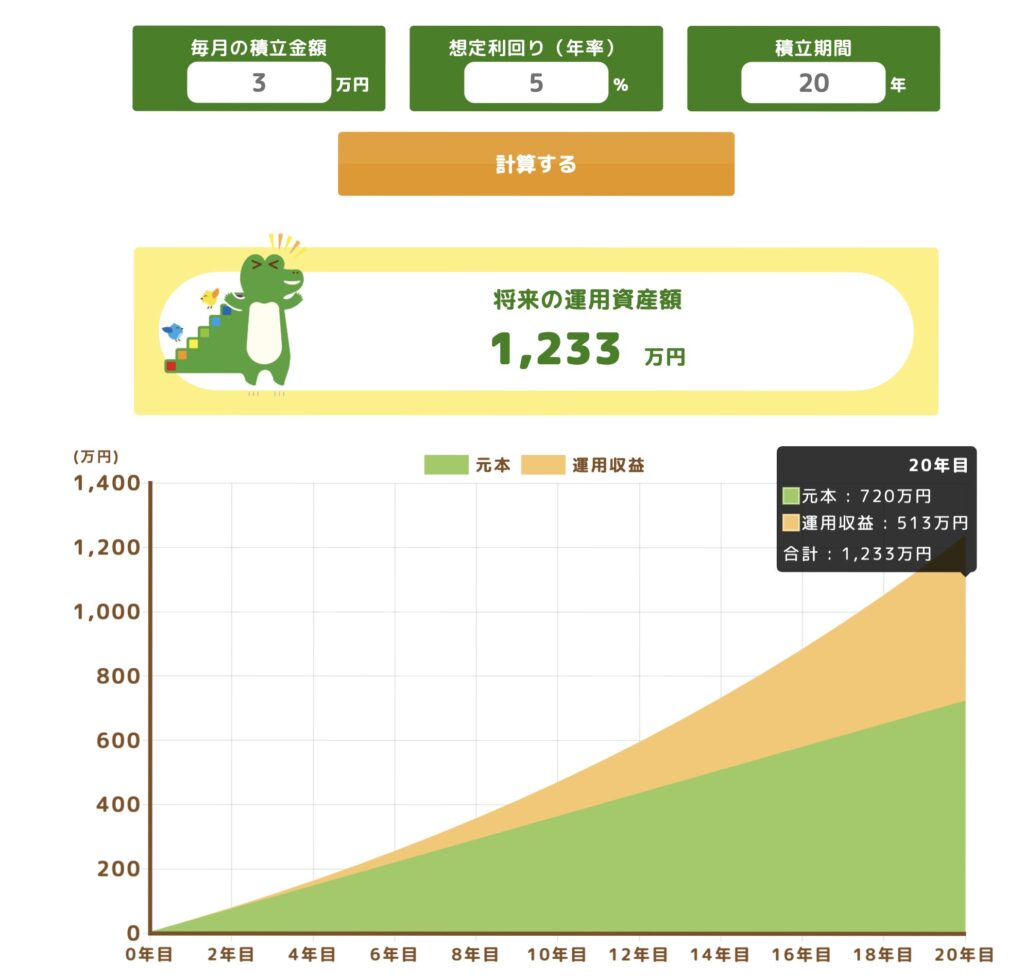

例えば、このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

資産形成を始める第一歩は、証券口座を準備することからです。

「投資は難しそう」と感じる方もいるかもしれませんが、つみたてNISAは少額から始められる仕組みなので安心です。

証券口座があれば、自分のペースで無理なく資産形成を進めていくことができます。

よかったら、以下の松井証券のリンクを覗いてみてくださいね。

銀行や証券会社で始められるが、ネット証券が便利で手数料が安い

つみたてNISAは、多くの銀行・証券会社で口座を開設できます。

「窓口で話を聞くのは手間だな〜、もっと楽な方法はないの?」とお考えの方もいるかと思います。

手間を省きたい方におすすめなのは「ネット証券」です。

なぜなら、ネット証券は取扱商品が豊富で、購入手数料が無料(ノーロード)の商品が多いからです。

さらに、スマホやパソコンから24時間いつでも設定・変更ができて便利。

どれも初心者向けサポートが充実しており、情報も分かりやすく整理されています。

店舗に行かなくても手続きが完了し、コスト面でも圧倒的に有利です。

前述で紹介した松井証券もネットで手続きはできます。ですが、「他の証券会社を使いたいなー」という方は、楽天証券を覗いてみてはいかがでしょうか。

初心者は一括投資ではなくつみたて投資から始めよう

投資初心者にとって、一度に大きな金額を投じる「一括投資」はリスクが高い方法です。

株価や基準価額は日々変動するため、タイミングを誤ると大きな損失につながる可能性があります。

一方で「つみたて投資」は、毎月一定額を少しずつ投資する方法です。

価格が高いときには少なく、安いときには多く購入できる「ドルコスト平均法」が働きます。結果的に購入価格が平準化され、リスクを抑えながら資産を増やす効果が期待できます。

さらに、少額から始められるので生活への負担も小さく、長く続けやすいのも魅力です。

もっと詳しく知りたい方は以下の記事も参考になさってくださいね。

初心者はまず「積立投資」で投資の仕組みに慣れることが大切です。

焦らずコツコツ続けることで、将来の大きな安心につながります。

つみたてNISAのメリット

非課税メリット

通常、株式や投資信託で得た利益には 20.315%の税金 がかかります。

たとえば10万円の利益が出ても、約2万円は税金で差し引かれてしまうのです。

しかし、つみたてNISAでの運用益は期間無制限で受け取れます。

そのため、複利効果をしっかり享受でき、資産の成長スピードが早まります。

「税金で削られる」心配がないため、安心して長期運用を続けやすいのが大きな魅力です。

特に長期の積立ではこの差が大きく、老後資金形成に直結します。

つまり、つみたてNISAは国が用意した税制優遇つきの投資制度なのです。

少額から始められる

つみたてNISAは、投資初心者でも挑戦しやすいよう 月100円から積立可能 です。

「まとまった資金がないから投資は難しい」と考える人でも安心です。

少額からでも長期的に続けることで、将来大きな差になります。

毎月の生活費に無理のない範囲で、気軽に投資習慣を始められる点がポイント。

また、自動積立に設定しておけば「忘れていたら投資できなかった」という心配もありません。

小さな積立でも長期にわたれば、雪だるま式に資産が増える効果を実感できます。

投資に慣れる入口として、まずは少額から始めるのがおすすめです。

金融庁が選んだ投資信託のみ

つみたてNISAで投資できる商品は、金融庁が定めた厳しい基準をクリアした投資信託です。

長期・積立・分散に適した「低コスト・安定運用型」の商品に限定されています。

そのため、初心者でも安心して始めやすく、過度にリスクの高い商品は排除されています。

投資信託の数は世の中に数千本ありますが、その中から「積立に向く商品」が厳選済み。

つまり、ある程度プロのフィルターがかかった状態で選べるのがメリットです。

もちろん自分で商品を比較・検討する必要はありますが、選択肢が絞られているので迷いにくいです。

「金融庁のお墨付き」と考えると、安心感を持って投資を始められるでしょう。

どんな人に向いている?

「コツコツ貯めたいけど投資に不安がある」人

投資というと「リスクが高い」「損をするかも」と不安になる人は多いものです。

つみたてNISAは、月100円など少額から始められるため、失敗のダメージを最小限に抑えられます。

また、長期・分散投資を前提としているため、リスクを和らげる仕組みが整っています。

金融庁が基準を設けた投資信託のみ選べるので、初心者でも安心です。

「大きく増やす」より「コツコツ積み立てていく」スタイルにぴったり。

投資経験がなくても始めやすく、慣れるうちに仕組みへの理解も深まります。

不安を抱えつつも資産形成をしたい人に、第一歩として最適です。

「銀行預金だけでは将来が心配」な人

銀行預金は安全ですが、超低金利の時代ではほとんど増えません。

一方で、インフレが進むと「預金の価値」が実質的に目減りしてしまいます。

つみたてNISAは長期的な資産形成を目的としており、預金では得られない成長を期待できます。

株式や投資信託の値動きはありますが、非課税のメリットと積立効果で資産を増やす力になります。

「お金をただ眠らせる」のではなく「お金に働いてもらう」考え方を持つことが大切です。

預金と投資をバランスよく組み合わせることで、より安心した将来設計が可能になります。

将来への漠然とした不安を減らしたい人に適しています。

「将来の教育費や老後資金を準備したい」人

子どもの教育費や、自分の老後資金はまとまった金額が必要になります。

しかし、短期間で大金を用意するのは現実的に難しいものです。

つみたてNISAなら、少額から長期間にわたり積み立てることで自然に資産を育てられます。

非課税期間を活かし、複利効果で大きな差を生み出せるのが特徴です。

将来の大きな出費に備えて「今から少しずつ準備する」習慣に最適です。

時間を味方につけることで、無理なく着実に資産形成が進められます。

未来の安心を手に入れたい人に向いている制度です。

注意点

元本保証はない

つみたてNISAは投資であり、預金や保険のように元本が保証されるわけではありません。

株式市場や債券市場の値動きによって、運用額が一時的に下がることもあります。

「絶対に減らない」という仕組みではないため、リスクを理解することが大切です。

ただし、長期的な積立と分散投資によってリスクはある程度和らぎます。

短期的な上下に一喜一憂せず、時間を味方につけて育てていく姿勢が必要です。

元本保証を求めるなら預金や定期預金を組み合わせておくのも一案です。

「投資である以上、減る可能性がある」という前提を忘れないことが重要です。

短期で大きな利益を狙う仕組みではない

つみたてNISAは、投機的に大きな利益を狙う制度ではありません。

短期間で株価が急騰したからといって、すぐに大きなリターンを得ることは難しいです。

むしろ「コツコツ時間をかけて増やす」ことを目的とした制度です。

長期にわたり、じっくり資産を育てる設計になっています。

「すぐ儲かる」と期待して始めると、値動きに振り回され途中でやめてしまうリスクも。

短期投資で利益を狙う場合は、つみたてNISA以外の方法を検討する方が現実的です。

焦らず、積み立て続ける忍耐力が成果を生みます。

長期的な視点と生活に無理のない範囲での積立が重要

つみたてNISAは長期的に続けることで効果を発揮する制度です。

そのため、毎月の積立額は「生活に支障が出ない範囲」に抑えることが大切です。

無理をして高額を積み立てると、途中で解約したくなる原因になります。

少額でも継続することが、複利効果を最大限に活かすコツです。

また、ライフイベント(結婚・出産・転職など)に合わせて金額を調整する柔軟さも必要です。

長期視点を持つことで、相場の一時的な下落にも冷静に対応できます。

「無理なく・コツコツ・長期で続ける」ことが最大の成功の秘訣です。

まとめ

老後の生活資金に不安を抱えるのは、多くの人にとって共通の課題です。

しかし「早く・小さく・長く」資産形成を始めることで、その不安を少しずつ和らげることができます。

つみたてNISAは、少額からコツコツと投資を続けられる制度であり、安心して一歩を踏み出すための仕組みです。

非課税のメリットや長期投資の効果を活かすことで、時間が資産形成の大きな味方になってくれるでしょう。

大切なのは無理のない範囲で、継続する習慣を身につけることです。

「老後の自分」や「将来の家族」のために、今の小さな行動が大きな安心へとつながります。

つみたてNISAは、そのスタートラインに最適な制度といえます。

未来のために、今日から一歩を踏み出してみませんか。

<記事を作成するにあたり参考にしたサイト>

NISA公式サイト NISAを知る

https://www.fsa.go.jp/policy/nisa2/know/index.html(参照:2025-09-04)

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles