この記事はだいたい 6 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

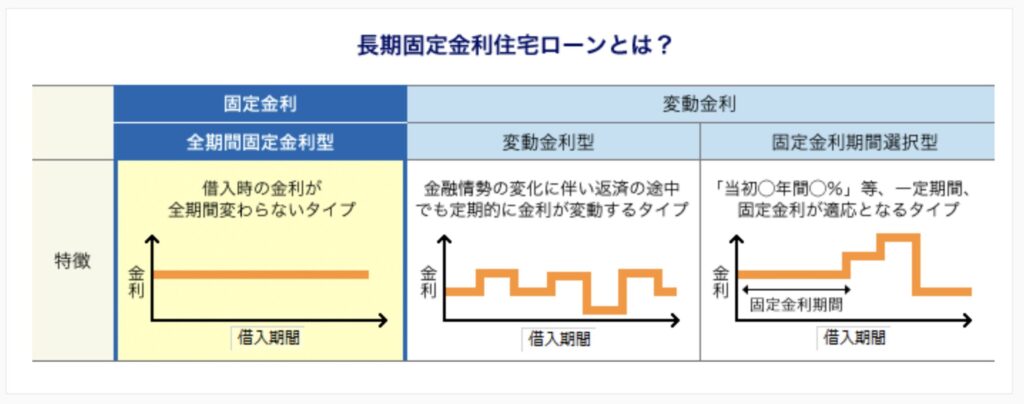

「フラット35」とは、国が関与している住宅金融支援機構と民間金融機関が提携して提供する、長期固定金利型の住宅ローンです。

最大の特徴は「返済終了まで金利がずっと固定」されていること。変動金利のように将来的な金利上昇で月々の返済額が増える心配がないため、特に家計管理を重視する家庭から人気を集めています。

ただし、このローンは住むための家のために使うのが前提。

つまり、マイホームを購入し、自分または家族が実際にそこに住むことが条件です。

目次Outline

フラット35の基本知識

冒頭で述べた通り、フラット35とは資本金を全て政府が出資している住宅金融支援機構が銀行と提携して提供している長期固定金利型の住宅ローンです。

引用:フラット35公式サイト 初めての方へ【フラット35】は、全国300以上の金融機関が住宅金融支援機構と提携して扱う「全期間固定金利型住宅ローン」です。

お申込ご本人またはそのご親族の方がお住まいになる新築住宅の建設資金・購入資金または中古住宅の購入資金にご利用いただけます。第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけませんのでご注意ください。

https://www.flat35.com/guide/index.html(参照:2025-05-17)

https://www.flat35.com/guide/index.html(参照:2025-05-17)

固定金利の基準金利は、日本の長期金利(10年国債の金利)の影響を受け、変動金利は、日銀が決めている政策金利(日銀が一般の銀行にお金を貸す時の短期金利)の影響を受けるといわれています。

そして、一般的に固定金利の方が変動金利よりも高い利率であると言われています(借り入れする金融機関にもよります)。お金に余裕のある人の方が変動金利を選びやすいです。なぜなら、変動金利は金利が変動するリスクを抱えており、リスクが取れるほどの余裕が必要になるからです。

ちなみに、「給料が上がらない」「物価が上がらない」状態で金利が上がることは少ないです。経済が冷え込んでいる中で金利を上げると、経済がさらに冷え込む(高金利のため誰もお金を借りなくなるなど)ためです。

そして今起きているインフレは好景気のために起きているのではなく、ウクライナでの戦争や円安などで輸入品の価格が値上がりした、つまり仕入れ価格の上昇に伴って物価が上がっているので、実際は日本の景気はよくなってはいないと考えられます。

フラット35を投資目的で使うのは契約違反

最近、「金利が安いから、フラット35で物件を買って賃貸に回せばいいじゃないか」という声を見かけるようになりました。ですが、これは明確にアウト。

フラット35は不動産投資には使えません。

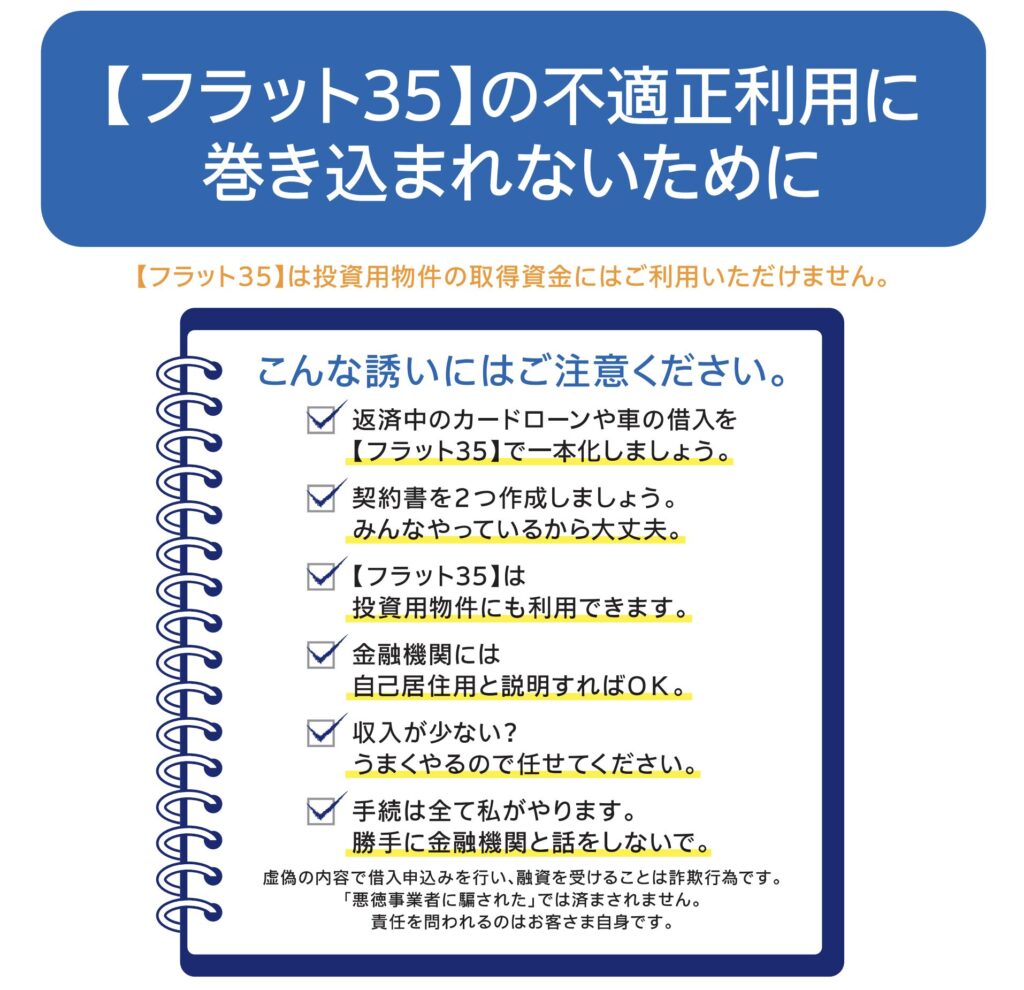

引用:フラット35公式サイト 【フラット35】の不適正利用に巻き込まれないために【このような利用は認められません】

・自らは居住するつもりがなく、投資目的で住宅を取得すること

・融資住宅に自ら居住せずに、事務所又は店舗として利用すること

・自動車の購入費用など住宅取得費以外の費用を上乗せして申し込むこと消費者ローンなどの返済に充てる費用を上乗せして申し込むこと(おまとめローン)

このような不適正な目的で融資を受けることは、ローン契約違反であり、住宅金融支援機構では融資の残債務について一括返済請求を行うこととなります。 また、たとえお客さまが手続を事業者任せにしていたとしても、虚偽の内容で融資を受けることは犯罪(詐欺罪)であり、お客さま自身が責任を問われることになります。

https://www.flat35.com/guide/caution/index.html(参照:2025-05-17)

もし、「自分が住む」と虚偽の申請をしてフラット35を使い、その後すぐに第三者に賃貸していた場合、金融機関や住宅金融支援機構に契約違反が発覚する可能性があります。その結果、一括返済を求められることも。実際にそのような事例は過去にも報道されています。

住宅ローンで破産する人が増えている理由

住宅ローン破産。

本来、夢のマイホームを手に入れるためのローンで、なぜ破産する人がいるのでしょうか。

答えは単純で、「無理な借入」と「楽観的な見通し」に尽きます。

年収に対してローン額が高すぎる、ボーナス払いありきで生活が成り立っている、共働き前提で片方の収入が絶たれると即座に詰む──。

こうした家計設計の甘さに、突然の病気やリストラ、金利の影響が重なれば、返済は一気に困難になります。

35年ローンを組む→本当に35年間返済し続けられる?

フラット35は最長35年ローンを組むことができます。その長期間返済を続けることができるでしょうか?

未来は誰にもわかりません。そして、長期借入の返済は、思った通りに上手くはいきません。

良い借金は確かにあります。ですが、それは金融リテラシーがとても高く、お金の守る力(詐欺などから自分の身を自分で守れる)がとても強い人です。

本当に借金をすべきか、よく考えてみましょう。

不正融資を勧めてくる悪意を持った人間はいる

投資は自己資金と投資用ローンで行うのが基本です。

住宅ローンを利用して不動産投資を行えば、もし返済が滞った場合、家計だけでなく信用情報にも深刻なダメージを与えます。最悪の場合、ブラックリスト入りし、今後のあらゆるローンが通らなくなる可能性も。

知らなかったでは済まされない事案です。

銀行や不動産会社もグルになって不正融資を行なったケースも

フラット35ではありませんが、銀行が投資用不動産を購入する人の通帳残高を偽装して融資を受けれるようにした事がありました。

不動産も価値が低いものを高い価格で売買する、賃貸収入がないのにあるように見せかける、通帳の残高を偽装して何千万円と資産があるように見せかけるなど悪質です。

2025年5月13日、スルガ銀行は投資用不動産の不正融資問題が長引いていることを受け、金融庁から銀行法に基づく報告徴求命令を受けました。

https://www.nikkei.com/article/DGXZQOCC13A5O0T10C25A5000000

2018年に不正融資問題が発生してからすでに5年。債権者にとってはどれだけ長い時間に感じていらっしゃることでしょう。

フラット35の不適正利用に巻き込まれそうになったら

フラット35の不適正利用に巻き込まれないために、以下の謳い文句に注意しましょう。

https://www.flat35.com/files/400369668.pdf(参照:2025-05-17)

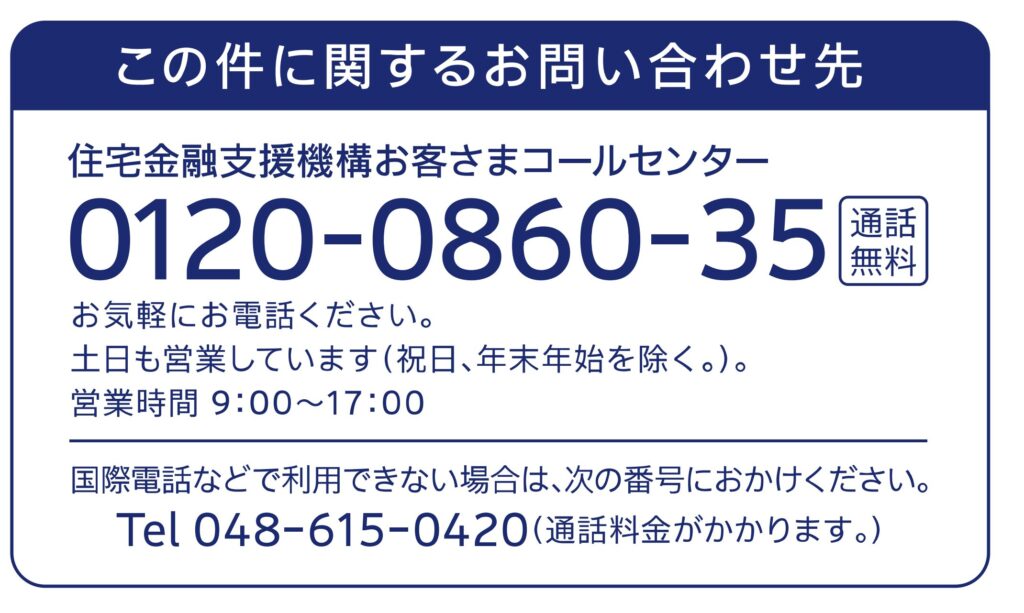

フラット35を使って投資用物件を勧められているなど、不適切利用で困っている方は以下のコールセンターに連絡しましょう。

https://www.flat35.com/files/400369668.pdf(参照:2025-05-17)

また、しつこい営業・脅迫・暴力を受けそうになった場合は躊躇なく警察に相談しましょう。

警察や公的機関に相談することに気が引ける人がいるようですが、そのために税金を払っているのです!遠慮することはありません、どしどし相談しましょう。

まとめ:住宅ローンは「住むための借金」。目的を誤らないように

フラット35は、マイホームを持ちたい人にとっては非常に心強い仕組みです。しかしその制度を、投資や転売といった本来の目的とは違う形で使うのは犯罪です。

あなたのお金を狙った悪意のある人間もいることに注意しましょう。

そしてローンは長い付き合いになります。

目先の利益に目がくらむよりも、生活を守るための計画的・長期的な借入を心がけましょう。

<記事を作成するにあたり参考にしたサイト>

フラット35公式サイト

初めての方へ https://www.flat35.com/guide/index.html(参照:2025-05-17)

【フラット35】の不適正利用に巻き込まれないために

https://www.flat35.com/files/400369668.pdf(参照:2025-05-17)

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles