この記事はだいたい 7 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

長生きリスクとは?──寿命が延びる時代の新たな課題

人生100年時代と言われる現代、「長生き=安心」ではないことを知っておく必要があります。

老後の医療費や介護費、年金だけでは足りない生活費。さらに、健康を失ってしまえば、日々の生活そのものが苦しくなるかもしれません。長く生きるリスクを「老後の生活資金」と「健康寿命」の2つの視点から捉えることが大切です。

健康寿命をのばすカギは「予防医療」

健康寿命を延ばすために最も効果的なのが「予防医療」です。たとえば、年に一度の健康診断で血圧や血糖値、コレステロール値をチェックすることで、高血圧や糖尿病の兆候を早期に発見できます。がん検診もその一つ。早期発見できれば、治療の負担や費用を大きく抑えることが可能です。

さらに、歯科検診で歯周病を早期に防ぐことも、全身の健康維持につながります。予防接種を受けることで重症化を防ぐこともできます。こうした「病気にならないための行動」は、医療費の抑制だけでなく、将来の介護リスクを減らす意味でも非常に重要です。

日常的に健康に目を向け、体の変化に気づく習慣を持つことが、元気に年を重ねる第一歩になります。

予防医療や医療の補助金が充実している日本、ぜひ活用の検討を!

日本は公的医療制度が整っており、予防医療や治療に対して手厚い補助金制度が用意されています。たとえば、40歳以上を対象とした特定健診(メタボ健診)は、自治体の助成で無料または低額で受けることが可能です。乳がん・大腸がん・子宮頸がんなどのがん検診も、対象年齢の方であれば補助が出て1,000円程度で受けられる地域が多くあります。

また、インフルエンザ予防接種も高齢者には自治体が費用の一部を負担してくれることがあります。さらに、健康保険組合によっては人間ドックに対して補助金が出る場合もあり、通常より安く高精度の検査が受けられます。

こうした制度を活用すれば、病気の早期発見・早期治療ができ、将来の医療費の抑制にもつながります。健康を守るための公的制度、ぜひ一度確認してみてください。

また、万が一の病気や事故で医療費が高額になってしまっても、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する「高額療養費制度」があります。

医療費を懸念して病院に行くことをやめてしまわないようにしてくださいね。

若いうちから筋肉を育てよう【寝たきり予防】

高齢期に寝たきりになる最大の要因の一つは「筋力の低下」です。特に下半身の筋力が弱まると、転倒や骨折のリスクが高まり、自立した生活が困難になります。だからこそ、若いうちから意識して筋肉を育てることが大切です。

たとえば、日常的に「階段を使う」「片足立ちで歯磨きをする」「スクワットを習慣にする」といったシンプルな動作でも、継続すれば筋力アップにつながります。20〜30代から意識しておけば、40代以降の筋肉減少を緩やかにできます。

また、ウォーキングや軽い筋トレ(自重トレーニング)も寝たきり予防に効果的です。食事面では、たんぱく質の摂取を意識すると筋肉の維持に役立ちます。

筋肉は「貯金」できます。将来の自分の体の自由度を守るため、今日からコツコツと育てていきましょう。

健康だけじゃダメ?資産寿命を延ばすには資産運用が必要

健康で長生きできたとしても、「お金が足りない」という問題があれば、生活の質は大きく下がります。特に今後はインフレ(物価の上昇)が進む可能性があり、預金だけではその上昇に対応しきれないリスクがあります。

たとえば、1000万円の預金があっても、年2%のインフレが10年続けば、実質的な価値は約820万円分まで目減りしてしまいます。つまり「使えるお金」は減ってしまうのです。

そのため、資産を「眠らせる」のではなく「働かせる」意識が重要です。つみたてNISAやiDeCoなどの制度を活用し、長期・分散・積立のスタイルで少額から資産運用を始めるのが現実的な方法です。

資産運用は「お金の健康寿命」を延ばす手段。健康な体に加えて、長く使えるお金も準備しておくことで、真の安心が手に入ります。

毎月の積立で、健康とお金をコツコツ育てる

筋トレも投資も、いきなり結果は出ません。毎日の小さな習慣が、10年後、20年後の大きな成果につながります。

投資を始めたいのなら、支出を見直し、まずは少額のつみたて投資から始めてみましょう。つみたてNISAやiDeCoなどを活用すれば、非課税のメリットもあります。

大事なのは、相場に居続けること。無理をせず、継続的に投資を続けていく方が、長期的には大きなリターンにつながります。

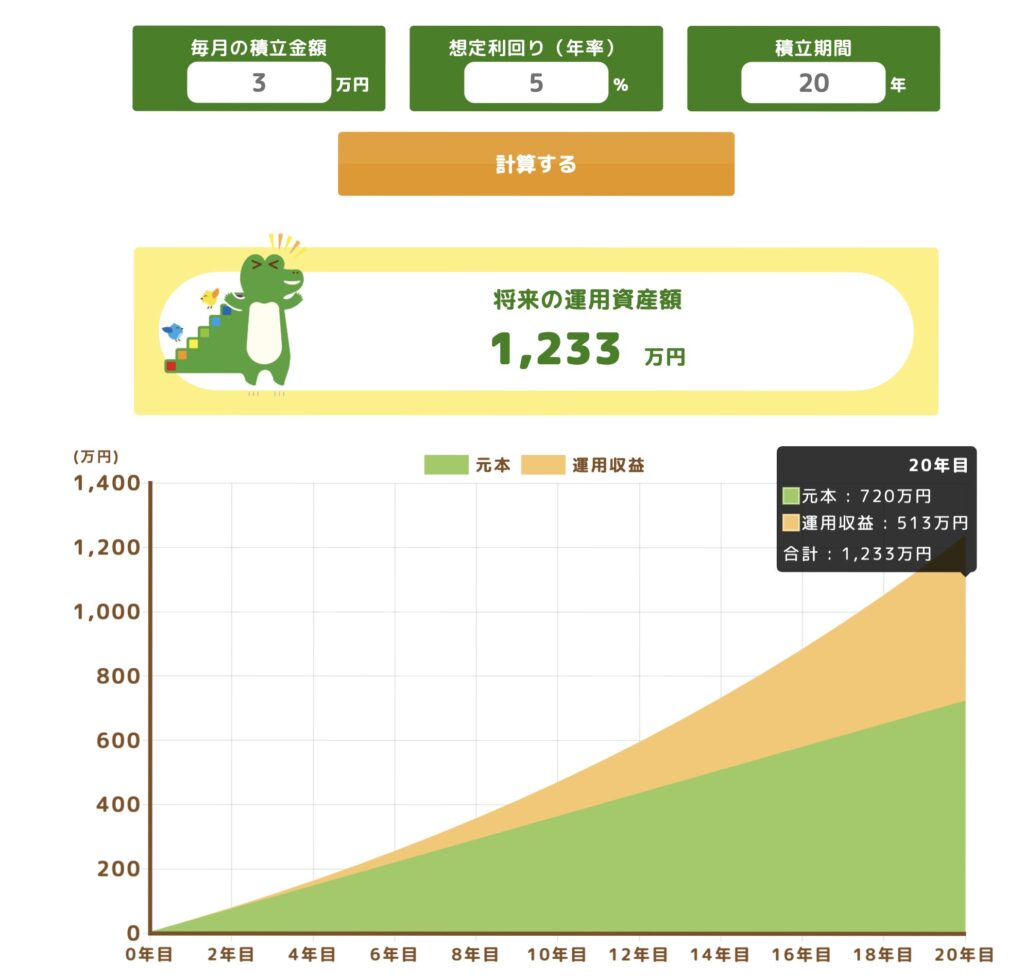

例えば、つみたてNISAの非課税制度を活用すれば、以下のような資産形成のシミュレーションができます。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

定年間際の資産運用や不動産購入は慎重に

定年間際にまとまった退職金を手にすると、「このお金を増やさなきゃ」と思い、資産運用や不動産購入に踏み切る人も少なくありません。しかしこの時期は、現役時代と違い、損失を取り戻す時間が限られているため、特に慎重な判断が求められます。

たとえば、定年直前に老後の安定収入を期待して1,000万円の中古アパートを購入したものの、空室が続いて家賃収入が入らず、修繕費だけがかかるケースもあります。また、高配当株に退職金を一括投資し、暴落の直後に精神的に耐えられず売却して大きな損失を出す人も。

このような「取り返しのつかない損失」は、生活資金に直結する恐れがあります。特に不動産は流動性が低く、急いで売却すると大きく値を下げるリスクもあります。

定年後の人生は20年、30年と続きます。短期的な利益を追うよりも、「守る運用」を意識することが、安心した老後を築くポイントです。

まとめ──「健康資産」と「金融資産」、どちらも大切

長生き時代を安心して生き抜くには、「体」と「お金」の両面から備えることが大切です。

予防医療で病気を防ぎ、筋トレで動ける体を維持し、資産運用で老後の暮らしに備える。

この3つが揃えば、老後の不安は大きく軽減されます。健康診断を予約すること、今日から5分の筋トレを始めること、そして少額でも投資を始めること。どれも、未来の自分へのプレゼントです。

ひとつ気をつけてほしいのが、「保険をたくさんかけよう!」とか「ネガティブになろう!」と言っているのではありません。

未来のことを心配しすぎて今を生きるのは、息苦しいですから。現状無理のない範囲で、できることを少しずつ始めていだたきたいと思います。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles