この記事はだいたい 6 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

外貨建て資産を持っていると、「資産が増えた」「円より利回りがいい」と感じることもあるかもしれません。しかし、気をつけたいのが「為替リスク」、とくに円高が進んだときの資産の目減りです。

「まさかこんなに減るなんて…!」と後悔しないために、初心者の方でも押さえておきたいポイントを紹介します。

目次Outline

円高とは? 円安との違いをおさらい

まずは基本から確認しましょう。

- 円高とは:1ドルを買うのに必要な円の金額が「少なくなる」こと(例:150円 → 120円)

- 円安とは:1ドルを買うのに必要な円の金額が「多くなる」こと(例:120円 → 150円)

つまり、円高になると、外貨の価値が相対的に下がるということになります。

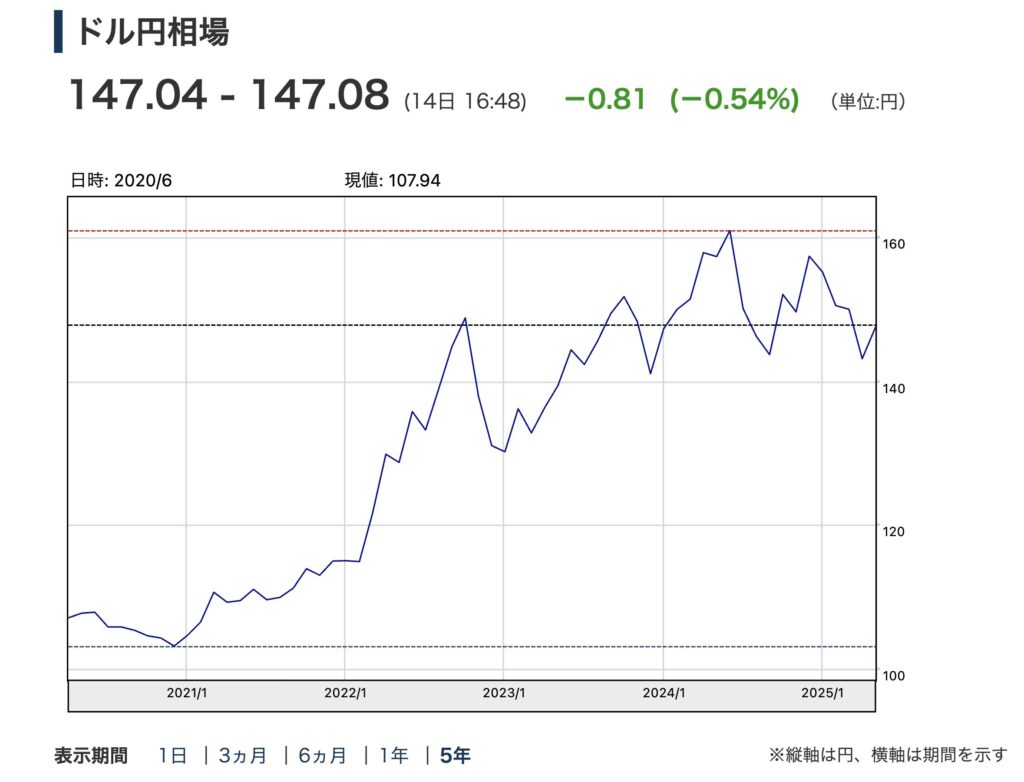

1ドル何円なのか チャートを見てみよう

ここで、5年間のドル円相場のチャートを見てみましょう。

https://www.nikkei.com/markets/worldidx/chart/usdjpy/?type=5year(参照:2025-05-14)

5年間を通してみると、円安が進んでいますね。外貨建て資産をお持ちの方は、株価にプラスして円安の影響で資産を大きく増やすことができたと思います。

でもこのチャートを見ると2023年1月に円高傾向に一時期なっていますね。この時は、外貨建て資産は為替の影響を受けて目減りしたはずです。

円高で資産がどう減るのか?シンプルに試算してみる

たとえば、あなたが1万ドルの外貨建て資産を持っていたとします。

- 為替レートが 1ドル=150円 のとき → 評価額:150万円

- 為替レートが 1ドル=120円 になると → 評価額:120万円

為替レートが変動しただけで、実質30万円の目減りです。投資対象が上がっていたとしても、円に換算すると「減ったように見える」ケースもあります。

現在、全世界株式(オール・カントリー)や米国株の評価額が増えているのは円安の影響も大きいのです。

外貨建て保険や外貨預金も同じリスクがある

為替リスクは外貨建ての資産すべてに影響します。

- 外貨建て保険

- 外貨預金

- 海外ETFや外国株

- FX(外国為替証拠金取引)など

たとえドル建てでの資産額が増えていても、円高になると「損をしたように見える」「思ったほど増えていない」といったギャップが起きます。

為替リスクにより外貨建て資産が上がったり下がったりする可能性があるのです。

為替ヘッジってなに?つけるとどうなる?

「為替リスクが怖いなら、ヘッジをつければいいのでは?」という疑問も出てきます。

たしかに、為替ヘッジ(為替変動による損益を抑える仕組み)をつけることで、円高による目減りを防ぐことができます。

ただし、ヘッジにはコストがかかる場合もあり、長期保有には向かないケースもあります。また、為替ヘッジを利用していても、完全に為替の影響を回避できるものでもありません。

また、「ヘッジあり」を選んでしまうと、円安による利益拡大のチャンスも失うことになります。

投資で大切なのは、株価上昇の時を逃さないことです。

円高になったときに、やってはいけない3つの行動

- 慌てて解約する → 評価が下がった状態で円に戻すと、為替差損が確定します。逆に言えば、縁に戻さなければ為替差損が確定しないということ。持ち続けることも選択肢の一つです。

- FXなどで取り返そうと無謀なトレードに走る → レバレッジ取引で損失が拡大するリスクも。取り返すためのギャンブル的な投機はおすすめしません。

- 評価額を見ないようにして完全放置 → 完全に放置するのも良い方法とは言えません。戦略上持ち続けると判断したのであれば問題ないのですが、そうでなければ現状認識はしておきましょう。

円高は悪いことばかりではないんですよ。円高の時に外貨資産を購入しておけば、円安の際に資産が増えますから。逆も然りですが・・・

どう備える?為替変動と上手に付き合うために

投資はあくまで「長期視点」で

投資は、短期間で一喜一憂するものではありません。たとえば為替や株価の変動は、日々大きく動くこともありますが、それはあくまで波のようなもの。

その波に振り回されて右往左往するよりも、時間を味方につけてじっくり構えることが、結果的に損をしない近道です。

特に外貨建て資産は、為替レートの影響で一時的に評価額が下がることもありますが、それだけで慌てて売却してしまうと本当の利益を逃してしまうことに。

「10年後も持っていていいか?」と自問しながら投資するのが長期投資の基本です。焦らず、慌てず、腰を据えること。それが、ぶれない資産形成の土台になります。

一部に日本円資産を残すなど、通貨の分散を意識

外貨建て資産が魅力的でも、すべてを外国通貨にするのは少しリスクが高めです。為替は想像以上に変動するもの。円高が進めば、外貨資産の価値が一気に目減りすることもあります。

そんな時、日本円で持っている資産がクッションになってくれます。「全部外貨」ではなく、「一部を外貨」「一部を日本円」というバランス感覚が大切です。

通貨を分けて持つことで、リスクも分散され、心にも余裕が生まれます。資産運用は攻めと守りのバランス。守りの一手として、日本円の確保を忘れずに。

定期的に「日本円換算」での評価額をチェックする

外貨で増えていても、円高が進んで日本円に換算するとマイナスになっていることも。見かけの数字に惑わされず、為替を含めた「実質の評価額」で確認するクセをつけましょう。

月に一度、為替レートをチェックして資産全体を日本円で見直すだけでも、リスク感度が大きく変わります。

投資は数字を把握する力も立派なスキルです。見落としがちな為替リスクを、日本円換算というレンズでしっかり管理しましょう。

円高・円安はサイクル的に動くため、過剰に恐れる必要はないが、理解は必要

円高・円安は、世界経済や金利の影響を受けてサイクルのように動いています。永遠に円安が続くことも、ずっと円高でいることもありません。

だからこそ、為替の一時的な変動に過剰反応して売買を繰り返すよりも、流れを俯瞰する視点が大切です。

ただし、「よくわからないから放置」はもっと危険。たとえば、円高局面で外貨を円に戻せば大損になってしまうことも。

「今はどのフェーズにいるのか?」という基礎的な為替の知識があれば、冷静な判断ができます。為替は怖がるものではなく、理解して味方につけるもの。

そのための第一歩が、「しくみを知る」ことです。

まとめ:心の準備をしておこう

外貨建て資産には、魅力的な利回りや成長性があります。

しかし、「為替の変動」によって、資産の価値は思わぬ形で上下します。そして為替の変動は、予測できません。

特に円高局面では資産が目減りして見えることを知らずに投資を始めてしまうと、あとで「こんなはずじゃなかった」となりかねません。事前の知識と心の準備が必要なのです。

投資をするなら、「増える」ことだけでなく「減るとき」を想定しておくこと。

その心構えが、将来の安心にきっとつながります。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles