この記事はだいたい 9 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

クレジットカードなど金融商品を見ていて思うのが、この世に生きていく以上、金融リテラシーは必須である、ということです。

今回は学生のうちに知っておいてほしいクレジットカードの仕組みと金融リテラシー6選を紹介します。

これをおさえておけば、お金を守る力がグッとあがりますよ!

目次Outline

前提条件:クレジットカードの仕組み

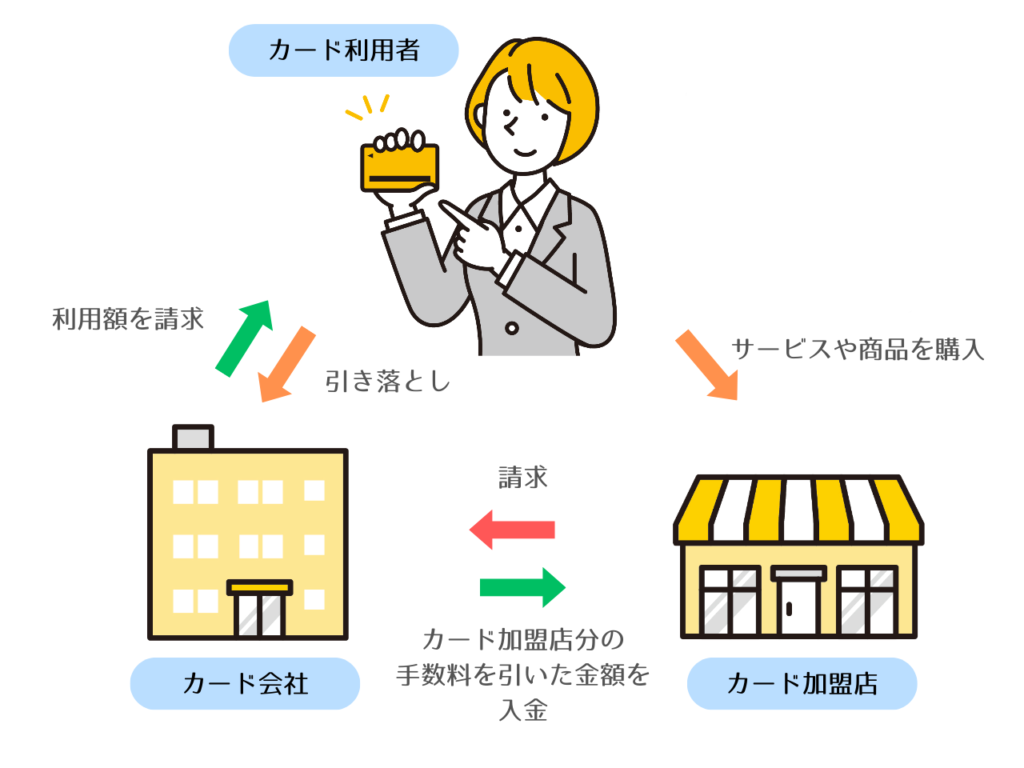

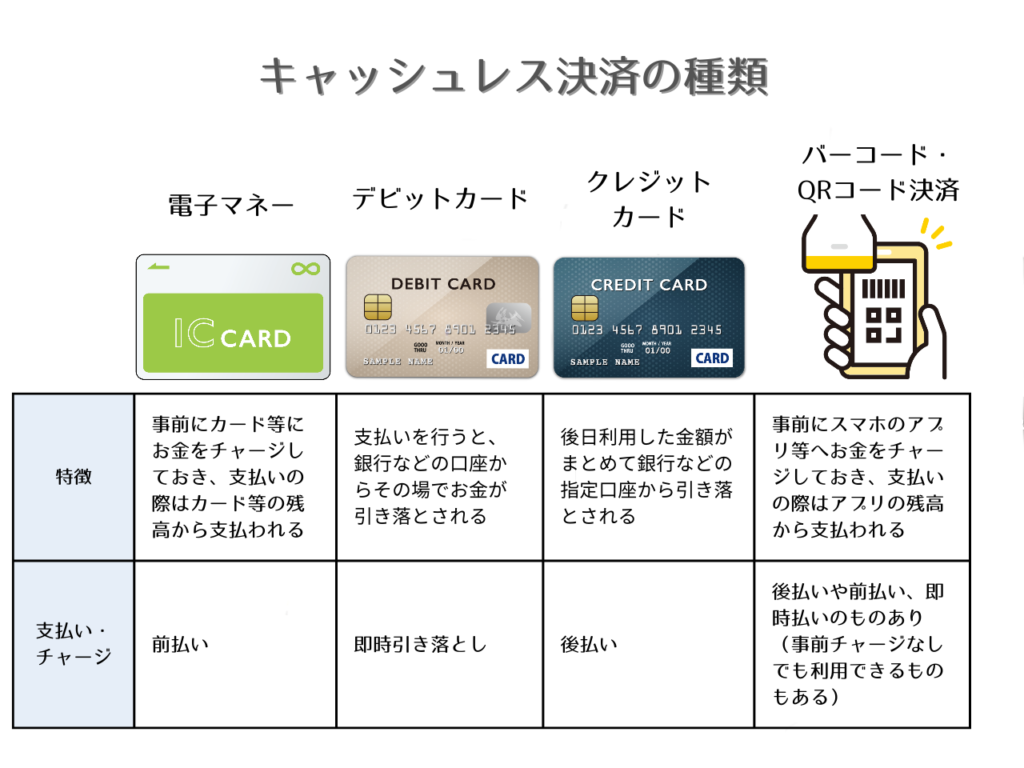

クレジットカードは「後払い」のキャッシュレス決済手段です。「後払い」なので、この決済はカード保有者の信用によって成り立っている決済です。

カード作成の際に審査があるのはこのためですね。カード会社が定めた利用限度額の範囲内での決済になるのも、このためです。利用した金額は、後日まとめて指定した口座から引き落とされる仕組みです。

引き落とし日までには、必ずお金を入金しておきましょう!滞納はいけません!!

以下の過去記事もご参考までに。クレジットカード初心者がやりがちな5選をまとめています。

キャッシュレス決済には、以下のようなものがあります。

クレジットカードの支払い方法

◯1回払い

手数料無料です。利用した締日の翌月に一括で支払う方法です。指定した金融機関の預貯金口座からの口座引き落としにより支払う方法です。

エポスカードでは毎月の4日と27日から選ぶことができます。

*一部の金融機関は27日のみの取り扱いです。

◯ボーナス一括払い

手数料無料です。夏、冬のボーナス月を指定して支払うことができます。

◯分割払い、リボルビング払い(リボ払い)

複数回に分けて代金を支払う方法です。手数料がかかります。手数料は大体12%〜15%です。

リボルビング払いとは、利用金額や利用件数にかかわらず、毎月の支払い金額を一定にする支払い方法のことです。

◯キャッシング

借入ができます。手数料は大体15%〜18%です。

銀行の金利よりも手数料が高い 借金は人間関係を壊す

上記で注意すべき点は、分割払い、リボ払い、キャッシングの手数料がとても高い!!という事です。2025年1月において、銀行の金利が0.1%ほどに対して、100倍以上の金利です。

この高金利、何がトラブルになるかと言うと、例えばリボ払いであれば高額の借り入れをしたり、繰り返し使用することで、利子の返済額がどんどん膨らんでいく可能性をはらんでいる支払い方法なのです。

例えば、ショッピングリボ払い(ショッピング枠の範囲内でいくら買い物をしても月々の返済額はほぼ一定となる支払い方法)では、金利15.0%で50万円を月々5000円ずつリボ払いで返済すると、支払い総額約150万円(つまり手数料だけで元金の2倍の100万円支払う)、返済まで約23年かかる計算になります。

*50万円を月々5,000円で返済しようとすると、返済1ヶ月目で手数料だけで5,000円以上必要になるので、厳密にいうと1ヶ月目から数ヶ月は数万円ずつ返済、その後5,000円ずつの返済になると予想されます。この点はカード会社の返済の仕組みによって異なるかと思います。どうしてもリボ払いを使用する場合は、カード会社に返済予定額を聞いてくださいね。

リボ払いシミュレーション結果はこちらの記事でやっています。ご参考までに、どうぞ。

あかぐりは、借金してまで買い物はしてはならぬ!というスタンスです。借金してまでした買い物が、後々トラブルのもとになった人々を見てきたからです。

借金をした人がその後どうするのかというと、借金を返すことができずに家族や友人に借金をしました。

これまで返済はできていなかったのですから、家族や友人からお金を借りても当然、その人達から借りたお金は返せません。

人間関係が壊れて、その人は孤立しました。その後どうなったのかは分かりません。

お金を使うのはとても楽しいものです。ですが度を越すと、自らを不幸にもしてしまうものです。

当たり前ですがお金は使いすぎてはいけないのです。

エポスカードには「めやすアラート」という機能があります。支払い予定額があらかじめ設定しためやす額に達したら、めやすアラートでお知らせしてくれる機能です。

お金を使う際は、こういった機能を活用して「予算の範囲内であるか」「分不相応な買い物ではないのか」「見栄のためのお金の使い方になっていないか」を考える必要があります。

18歳までに知っておきたい!金融リテラシー

金融の知識を身につけることで、トラブルを事前に回避することができます。

ここでは知っておきたい金融リテラシーを6つ紹介します。

1)クレジットカードの認識

クレジットカードは口座にお金が無ければ「借金」になる

クレジットカードは「後払い」による決済ができるものです。口座にお金が無ければ支払いが遅延してしまい、借金になります。

限度額=使っていいお金ではない

実際に使っていいお金は収入の範囲内の金額のみです。カードの限度額が使ってよいお金の額ではありません。

「月々のアルバイト代は5万円だけど、カードで15万円使う」なんてことをしてしまうと、返済に苦しむことになります。

毎月の利用額を把握する習慣をつける

利用額を把握していないと、請求が来た際に「思っていたより高額だった!」なんてことになりかねません。

2)貯金と支出管理の基本

「先取り貯金」の習慣をつける

収入が少ないうちから貯金をする習慣をつけるとお金が貯まりやすいです。余ったお金を貯金するのではなく、収入の1割は貯金に回すなど、先に貯金してから残ったお金を生活費に充てましょう。

固定費(光熱費、家賃、通信費など)と変動費(交際費)を区別する

固定費は一度契約すると見直す機会が少なく、気づかないうちに家計を圧迫する原因になります。

利用していないサブスクリプションの解約や格安SIMへの乗り換えなどを行うだけで、固定費が下がり楽になります。

変動費は収入から貯金と固定費を引いた範囲内で使うことを心がけましょう。

固定費を見直し、変動費をルール化することで家計管理がグッと楽になりますよ!

支出を管理するためのアプリを活用する

無料で使用できる家計簿アプリなどを使わせてもらいましょう。

お金の見える化をするととても効果的です。クレジットカードのアプリに家計簿機能もあります。

それらを活用し自分が何にお金を使っているのか見てみることが大切です。

3)「浪費」と「そうでないもの」の違いを理解する

将来に資産価値を生み出さないものは「浪費になり得る」と捉える

資産とは本来、あなたのお金を増やしてくれるもの。

例えば、今後価値が上がる土地や金、毎年配当金を出す株式などです。

金銭面だけを考えると、あなたのお財布にお金を入れないものは全て「浪費」になり得ます。

自分のお金の使い道が「浪費」か「そうでないもの」であるか、認識を持つことは大切です。

学生ローン、奨学金、リボ払いなどのリスクを理解する

学生ローンとは、学生を対象にした貸付サービスです。学生だと証明できれば、就活、生活費、旅行、学費、免許など使用用途は自由です。

奨学金とは、経済的な理由や家庭の事情で修学が困難な学生に『学費を給付または貸与する制度』です。

ポイントはどちらも「借金」であること。リボ払いも同様、将来の自分からお金を前借りしているのです。

返済に困った場合は、なるべく早く公的機関に相談しましょう。

4)投資とギャンブルの違いを理解する

あかぐりの認識を紹介すると投資は「投資家と企業がWin-Winになることを目指すもの」、ギャンブルは「今あるパイを奪い合うこと」です。

投資はこれから業績や価値を生み出したい企業に対してお金を出します。

企業は投資されたお金を使ってよりよいサービスや製品を生み出し、業績をアップさせます。すると、投資家にリターン(配当金や株価上昇)、企業の従業員の給料アップ、国への納税額アップなどができます。

一部の人が損をする、得をするなどがなく、全員に利益が出ることを目指せるものです。

投資についての詳しい解説はこの記事では割愛しますが、投資にはリスクがあります。ご自身のリスク許容度にあった金額を投資に活用してくださいね。

歴史的に見ると、どんなに優良なインデックスファンドでも暴落する時はあります。

「自分が投資に使ったお金が下がるのは耐えられない!」という方は、投資はやめておいた方が無難です。

ギャンブルは限られたパイを奪うことなので、勝つ人と負ける人が出ます。

例えば宝くじの懸賞金は、宝くじを買った人々が支払ったお金から出されています。損する人と得をする人が明確に分かれます。

参加者から集めたお金を勝ち負け、または当たり外れによって再分配しているのです。

ただし、「短期で金銭を得たい」という目的で投資の売買を行うと、ギャンブルに近くなります。会社は1日や2日の超短期では成長はしません。

超短期による投資の売買で利益が出るということは、他人が

・誤って安い値段で売ってしまった

・高い値段で買ってしまった

という損失を出す以外、自分が儲かる方法はないのです。

ストレートに言うと、お金の取り合いの世界になります。

ギャンブルがダメなものではありません。自分がどのようなリスクを負って何をしているのか理解した上で行なっているのであれば問題はないと思います。

ギャンブルには依存性があります。

・止めたくても止められない

・興奮を求めて掛金が増えていく

・ギャンブルをしないと落ち着かない

・ギャンブルのために借金や嘘をつく

こういった状態の場合は、専門の医療機関や公的支援を行なっている機関に助けを求めましょう。

5)社会保険料など、税金の知識を持っておく

アルバイトでも税金の支払いが必要になる場合がある

一定の所得がある場合、アルバイトでも所得税や住民税を納税する必要があります。

所得税は年間所得が103万円を超えていた場合、住民税は前年の収入が100万円を超えていた場合にかかります。

現在扶養されている方は、アルバイト代によっては扶養から外れることもあるので注意が必要です。

自分が支払うべき税金について知る

上記の通り、アルバイトの所得によっては税金を納める必要があり、20歳を過ぎると国民年金保険料の支払いも必要になります。

自分が支払うべき税金については、事前に勉強しておきましょう。

6)詐欺・トラブルから自分を守る術を身につける

安易なお金の貸し借りに注意!

安易なお金の貸し借りはやめましょう。人間関係を壊してしまう、お金が返ってこないなどトラブルの元になりかねません。

簡単に稼げる!などの情報商材や副業などに注意する

人間関係や環境が変わると儲け話や副業の話が舞い込んでくることもあるかと思います。

お金儲けの話が向こうからやってくることはまずないです。

本来、副業を始めるのに高額な情報商材は不要です。高いお金が必要と言われた時は注意しましょう。

おすすめ書籍

書籍を使って勉強したい方向けのおすすめ書籍です。

Youtubeでお金の知識を発信しているリベラルアーツ大学の両学長「本当の自由を手に入れる お金の大学」はとてもわかりやすくて初心者におすすめです。

この本を読むだけで、周りより一歩も二歩も先を行く金融リテラシーを身につけることができますよ!

リンク

クレジットカードは魔法のカードではない、ただの後払い、借入もできるカード

残念ながら、お金の知識は義務教育で十分に教えてくれません。教えてくれないのであれば、自ら勉強する以外ありません。

あかぐりが初めてクレジットカードを持った時は、期待よりもトラブルにあうのではないかという怖さでブルブル震えました。

ですが、初めて持つのであればそれくらい慎重になるべきです。クレジットカードはなんでも買える魔法のカードではない、ただの後払い(場合によっては借金もできる)カードです。

進学で地元を離れるお子さんを送りだす親御様は、不安ですよね。

地元を離れなくても、進学によって新たな環境、人間関係の中で生活していくとこれまでにない情報や感情、お金の使い道を知っていくことになります。

一度、家族で社会におけるお金の仕組みについて話してみるとよいかもしれません。

18歳になって、これから幸せな人生を歩むために頑張ると決めた人がお金で苦しむことのないように、クレジットカードの情報をこれからも発信していきたいと思います。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles