この記事はだいたい 7 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

日銀の金利政策と住宅ローンの関係

日銀(日本銀行)は、経済の安定を図るために「政策金利」を操作しています。この金利は、金融機関が日銀と取引する際の基準となり、市中の金利(住宅ローン金利など)にも大きな影響を与えます。

たとえば、日銀が政策金利を引き上げると、銀行の調達コストが増え、住宅ローンの変動金利も上がる傾向にあります。

逆に、景気を刺激するために金利を下げれば、住宅ローン金利も下がり、借り手にとって有利になります。2024年、日銀が17年ぶりにマイナス金利を解除し、住宅ローン金利がじわじわ上昇を始めました。

このような政策変更があると、変動金利でローンを借りている人は毎月の返済額が増える可能性があります。一方、全期間固定金利型のローン(例:フラット35)は、契約時の金利が変わらないため、影響を受けません。

住宅ローンを選ぶ際は、日銀の動向にも目を向けることが、将来の安心につながります。

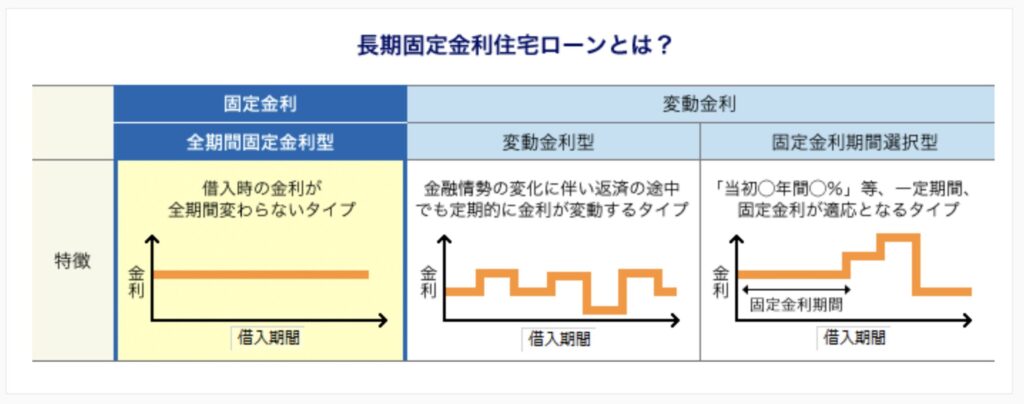

変動金利と固定金利の違い

住宅ローンの金利には「変動金利」と「固定金利」の2種類があります。

変動金利は半年ごとに見直され、世の中の金利情勢に応じて上下します。一般的に初期の金利が低いため、借入直後の返済負担は軽く感じます。

ただし、将来金利が上昇すれば、返済額が増加するリスクがあります。

一方、固定金利は契約時の金利が返済終了まで変わらないのが特徴です。毎月の返済額が一定なので、家計の見通しが立てやすいという安心感があります。

ただし、変動金利よりも初期金利が高めに設定されていることが多いです。

たとえば、フラット35は全期間固定型で、金利の変動リスクを回避できます。金利上昇局面では固定金利が有利になるケースもあります。

https://www.flat35.com/guide/index.html(参照:2025-05-17)

住宅ローンを選ぶ際は、将来のライフプランや収入の安定性を踏まえて選びましょう。

利上げが与える具体的な影響

日銀が政策金利を引き上げると、市中金利も上昇しやすくなり、変動金利型の住宅ローンに直接影響します。

たとえば、借入金額3,000万円、金利0.5%で35年ローンを組んだ場合、月々の返済額は約77,000円です。これが1.0%に上昇すると、月々の返済額は約85,000円に増え、年間で約10万円近くの負担増になります。

さらに1.5%になれば、月々の返済額は約93,000円となり、将来の家計に大きな影響を及ぼします。特に借入額が多い家庭や、共働き前提で返済計画を立てている場合は注意が必要です。

反対に、固定金利型のローンを選んでいる場合は影響を受けません。そのため、利上げリスクが高まる局面では、固定金利の選択も視野に入れるとよいでしょう。

住宅ローンを見直すことで、将来の負担を抑える選択肢が生まれます。利上げ局面では、金利動向の把握とともに借り換えの検討も有効です。

不測の事態に備えるには?

リストラや病気、介護離職など、予期せぬ出来事で収入が減るリスクは誰にでもあります。そのため、「返済額=手取り月収の25%以内」に収めるなど、余裕を持った計画が重要です。

また、住宅ローンに特化した保険や、共働き家庭の収入バランス、緊急時の貯金の確保など、生活防衛の視点も欠かせません。

返済計画を見直すという選択肢

住宅ローンは長期にわたる契約のため、生活環境や経済状況の変化に応じて見直すことが重要です。

たとえば、金利が上昇傾向にある中で変動金利型を選んでいた場合、固定金利型への借り換えを検討することで、将来の返済額を安定させることができます。

また、収入が減少した場合には、金融機関に相談し返済期間の延長や一時的な返済額の軽減をお願いできるケースもあります。

「繰上返済」を活用すれば、元本を早く減らして利息の総額を抑えることも可能です。

100万円を繰上返済すると、総支払額が数十万円単位で軽減されることもあります。

さらに、共働きを前提にした返済計画であれば、出産・育児・介護などのライフイベントに応じた再設計も必要です。

「最初に組んだ計画だから」と固執せず、定期的な見直しが安心につながります。

無理のない返済こそが、家計と心の余裕を守る鍵です。

将来の金利上昇にどう備えるか

変動金利で住宅ローンを組んでいる場合、将来の金利上昇リスクに備えることが重要です。たとえば、金利が1%から2%に上昇すると、月々の返済額は数万円増える可能性があります。

これにより、生活費や教育費に余裕がなくなるケースも。備えとしては、まず「繰り上げ返済」を活用して元本を早めに減らすのが効果的です。

また、固定金利への借り換えを検討するのも一つの選択肢です。さらに、急な支出増に対応できるよう生活防衛資金を半年〜1年分用意しておくことも安心材料になります。

ライフプランや収入の見通しを定期的に見直し、「金利が上がっても払えるか?」を常にシミュレーションしておきましょう。

金利上昇は予測できないからこそ、「今のうちに備える」ことが将来の安心につながります。

「今の金利は低いから大丈夫」と考えず、3年後・5年後のシミュレーションをしてみましょう。金融機関のウェブサイトなどで簡単に行えます。

固定費の見直しで節約することは可能

いきなり全額返済はできなくても、固定費の見直しで少しずつ節約することは可能です。

特に通信費の見直しは、一度見直せば効果が続く努力不要の優等生です。

住宅ローンは「借金」であることを忘れない

住宅ローンという言葉は聞き慣れていても、その本質は「借金」です。

たとえば3,500万円の家を、35年ローン・金利1.5%で借り入れると、総返済額は約4,350万円になります。つまり、家の価格より800万円以上多く支払うことになるのです。

「マイホーム=資産」と思われがちですが、ローンが残っている間は返済義務という負債を抱えている状態です。収入が減ったり、病気やリストラなどのトラブルが起きた場合、返済が困難になることも。

実際、ローン返済ができずにマイホームを手放す人も少なくありません。

「賃貸より得」と単純に考えず、身の丈に合った借入額か、将来のリスクにも耐えられるかを冷静に見極めることが大切です。

住宅ローンは夢の実現の手段であると同時に、長期間の負債を背負う決断でもあることを忘れてはいけません。

住宅ローンを借りる際に気をつけるべきこと

住宅ローンの返済比率を意識する

住宅ローンを組む際、金融機関が貸してくれる上限額と、自分が返せる金額とは別物です。借りすぎてしまうと、将来的に家計を圧迫する可能性があります。

一般的に「年収の5〜6倍」までが安全な借入額の目安とされます。たとえば、年収400万円の人なら、借入額は2,000万〜2,400万円程度が無理のないラインです。

また、月々の返済額は「手取り月収の25%以内」に抑えるのが理想です。手取り月収が25万円の場合、月々の返済は6万〜6万5,000円程度までにとどめるべきです。

借入額を最大限にすると、将来の教育費や医療費、老後資金に回す余裕がなくなってしまう恐れがあります。

「返せる額」を基準に考え、頭金やボーナス返済に頼りすぎない堅実なローン計画を立てましょう。

フラット35の利用検討を

住宅ローンの中でも「フラット35」は、全期間固定金利で金利変動のリスクを避けたい人に向いています。

たとえば、今後日銀の利上げが続いた場合でも、契約時の金利がずっと変わらないため、長期的な返済計画が立てやすいのが大きなメリットです。

さらに、保証料が不要で、住宅の性能に応じた金利優遇制度も用意されています。

ただし注意点として、「フラット35」は自らが住む住宅のためのローンです。投資目的(賃貸や転売など)での利用は契約違反にあたります。

実際に、住宅購入後すぐに賃貸に出してトラブルになる事例も報告されています。

フラット35を利用する際は、自分のライフスタイルに合った返済計画と、正しい利用目的を意識することが大切です。

まとめ

日銀の利上げは、住宅ローン金利に大きな影響を与える可能性があります。特に変動金利型ローンを利用している場合は、返済額の増加に備えた対策が必要です。

不測の事態に備えたゆとりある返済計画を立て、将来的な金利上昇にも柔軟に対応できるようにしておきましょう。借り換えや固定金利の検討、支出の見直し、繰り上げ返済などの選択肢を知っておくことが、安心して暮らし続けるための鍵となります。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles