この記事はだいたい 7 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

借金で投資?一見お得に見えるけれど…

「借金の金利よりも、投資の利回りの方が高ければ得をするのでは?」

借金をして投資をすることは、一見すると「借金の金利より投資のリターンが高ければお得」と思われがちです。しかし、実際には多くのリスクが潜んでいます。

株価の暴落や金利の上昇など、想定外の出来事が起きると、借金の返済だけが残り大きな負担になることも。初心者が手を出すには難易度が非常に高く、慎重な判断が求められます。今回は、借金投資のリスクと注意点について紹介します。

借金+投資=ダブルのリスク

元本保証がない中で返済義務だけは残る

「借金をして投資をする最大のリスクは、元本が保証されていない点にあります。株や投資信託、不動産などは価格が変動するため、元本割れを起こす可能性があります。

一方で、借金には必ず返済義務があり、利息も発生します。たとえ投資で損をしても、借金の返済は免除されません。たとえば100万円を借りて投資し、70万円まで価値が下がっても、借金は100万円+利息分返す必要があります。

このように、投資がうまくいかなかったときの負担は非常に大きくなります。資金力やリスク管理に自信がない人には、借金投資は極めて危険です。初心者には特におすすめできない手法です。

精神的ストレスが大きい

借金をして投資を行うと、精神的なストレスが非常に大きくなります。価格の下落が続くと、「このままでは返済できなくなるのでは」と不安になり、冷静な判断ができなくなることがあります。

借金には返済期限があるため、相場が回復するまで待つ余裕もありません。「損を取り返そう」と焦って無理な取引に走り、さらに損失を広げる悪循環に陥るケースもあります。

毎日の値動きが気になり、日常生活にも支障が出ることもあります。特に初心者の場合、借金と投資のダブルプレッシャーは非常に重くのしかかります。メンタルを保てないと、正しい投資判断ができません。

金利上昇リスク

借金で投資をしている場合、金利の上昇は大きなリスクになります。たとえば変動金利のローンを利用していた場合、将来的に金利が上がると返済額も増加します。

一方で、投資先の株や投資信託のリターンが期待通りに伸びないと、利払いが重荷になって資金繰りが厳しくなることも。特にインフレや中央銀行の利上げ局面では金利が上がりやすいため、思わぬコスト増に直面する可能性があります。

借金による投資は、こうした金利変動の影響も考慮に入れる必要があります。金利上昇は投資の成果を簡単に帳消しにしてしまうリスクがあるのです。

暴落時のダメージが致命的

借金をして投資をしている場合、暴落時の損失は致命的になります。たとえば株価が大きく下がったとき、資産価値は減っても借金の返済義務はそのまま残ります。

自己資金であれば「待てば戻る」と耐えられる局面でも、借金投資では返済期限や利払いが重くのしかかり、損失を確定せざるを得ない状況に追い込まれることも。

最悪の場合、資産を売っても借金が残る「負債超過」に陥る危険もあります。暴落は予測できないため、借金投資をしているときの下落は、精神的にも経済的にも深刻な打撃となります。

レバレッジの罠

借金を使った投資では「レバレッジ(てこ)効果」が働き、少ない自己資金で大きな利益を狙えます。しかしこれは裏を返せば、損失も同じ倍率で大きくなるということ。

たとえば100万円を借りて投資し、10%値下がりした場合、自己資金が50万円なら資産の20%が一気に吹き飛ぶ計算になります。さらに、追加の証拠金を求められる(追証)ケースもあり、強制売却されることも。

レバレッジは一見魅力的ですが、相場が逆に動いた瞬間に破滅的な損失を招くリスクが潜んでいます。特に初心者は、この「増える喜び」の裏にある「減る恐怖」を見落としがちなので注意が必要です。

信用情報に影響が出ることも

借金をして投資を行う場合、その借入は信用情報機関に記録されます。たとえばカードローンや消費者金融などからの借り入れは、住宅ローンや自動車ローンを組む際の審査に影響する可能性があります。

借金が多いと「返済能力が低い」と判断され、審査に通りにくくなるリスクがあるのです。また、返済が滞れば「延滞情報」や「事故情報」として記録され、長期にわたって金融取引に支障をきたすことも。

投資のためとはいえ、借金は信用情報にリスクを背負わせる選択であることを忘れてはいけません。

将来設計が狂う可能性がある

借金をして投資に失敗した場合、将来のライフプランに大きな狂いが生じる可能性があります。たとえば、教育資金や住宅購入資金、老後資金に充てるはずだったお金が、借金の返済に消えてしまうこともあります。

予期せぬ出費が発生した際に、備えがなくなるリスクも高まります。さらに、収入が減ったり、病気や介護などの予想外の出来事が重なると、返済が困難になり生活が破綻しかねません。

一度狂った設計を立て直すのは簡単ではなく、長期にわたって家計に影響が及ぶことも。投資による利益を狙う前に、まずは自分の将来を守ることを最優先に考えましょう。

投資はコツコツと「余剰資金」で

どうしても投資を始めたいのなら、支出を見直し、まずは少額のつみたて投資から始めてみましょう。

つみたてNISAやiDeCoなどを活用すれば、非課税のメリットもあります。

大事なのは、相場に居続けること。無理をせず、継続的に投資を続けていく方が、長期的には大きなリターンにつながります。

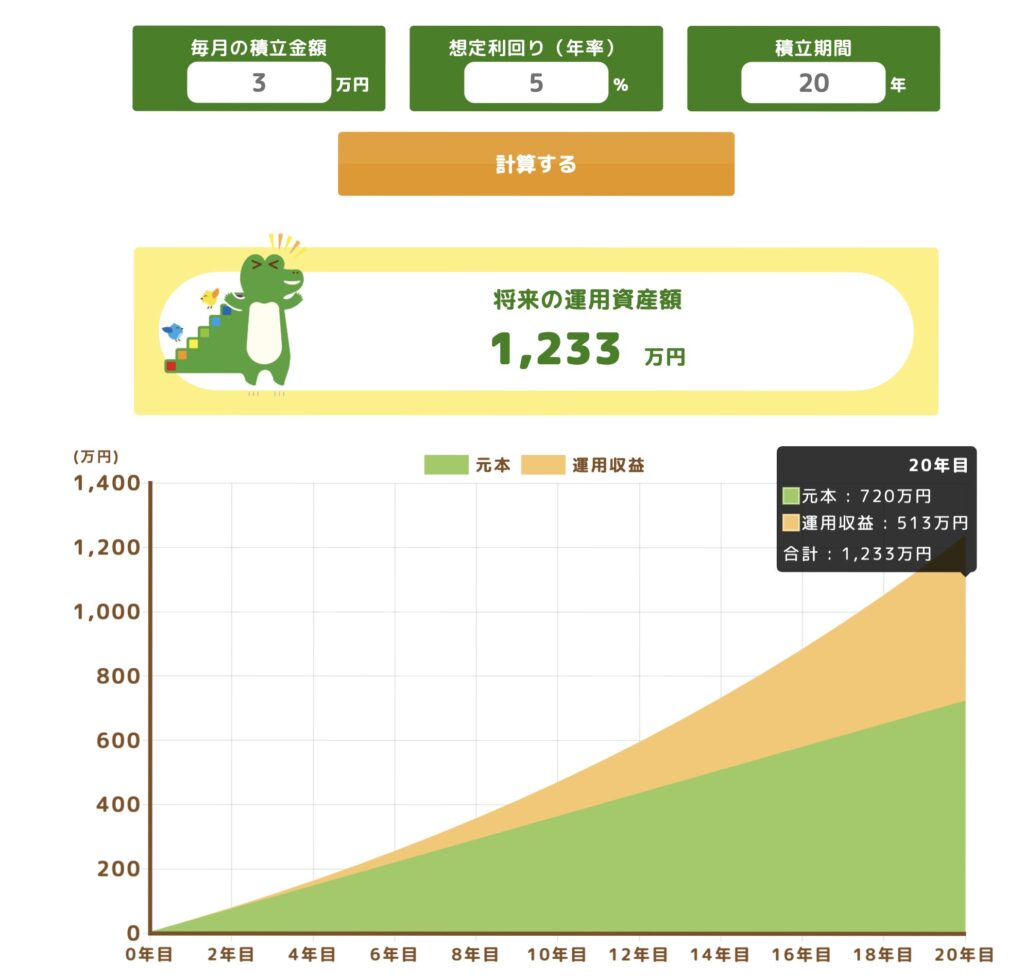

例えば、つみたてNISAの非課税制度を活用すれば、以下のような資産形成のシミュレーションができます。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

初心者が手を出すにはリスクが高すぎる

投資初心者にとって、相場の変動は想像以上にストレスです。

借金を抱えながら含み損を抱えた状態では、冷静な判断を保つことが極めて難しくなります。投資とは「余剰資金で行うもの」。

生活費や将来に必要な資金を削ってまで行う投資は、本来の目的から外れてしまいます。

成功するのは一部の経験者だけ

もちろん、事業投資のように収益の見通しが立つ場合や、経験豊富な投資家が資産を効率的に活用する目的で借入を行うことはあります。しかしこれはあくまでも例外。

初心者や一般の個人が真似をすると、損失だけが残る結果になりかねません。

まとめ:借金をしての投資は「ナシ」です

借金をしてまで投資をするのは、初心者には難易度が高すぎる方法です。

投資で成功するためには、リスクを理解し、自分の許容範囲の中で行うことが大前提。

焦らず、着実に。資産形成は「ゆっくり」が意外と近道です。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。