この記事はだいたい 9 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

これから資産運用を始めようと考えている方が最初に悩むのが、「つみたて投資」と「一括投資」、どちらを選べば良いのかという点です。

それぞれにメリット・デメリットがあり、自分の資産状況や投資経験によって最適な方法は異なります。今回は、両者の特徴を比較しながら、初心者にとって無理のない投資スタイルを紹介します。

目次Outline

つみたて投資とは?

つみたて投資とは、毎月一定の金額をコツコツと積み立てて投資していく方法です。少額から始められ、相場の変動リスクを平均化できる「ドルコスト平均法」が基本。

初心者でも続けやすく、投資習慣を身につけるのに適しています。

つみたて投資のメリット

少額から始められる

つみたて投資の大きな魅力の一つは、「少額からでも始められる」という点です。たとえば、毎月1,000円〜3,000円ほどの小さな金額からでも投資可能です。これは、ランチを数回我慢する程度の金額でも資産形成ができるということ。最近では、つみたてNISAなどの制度を使えば、月100円から積み立てできる金融機関もあります。

たとえば、毎月3,000円を利回り3%で20年間運用した場合、元本72万円に対し約99万円に増える可能性もあります。これが「複利効果」です。さらに、自動的に引き落とし設定をしておけば、無理なく投資を継続できます。投資初心者にとっては、手軽に第一歩を踏み出せる安心感も大きなメリットです。

購入タイミングが分散され、リスクが平均化される

つみたて投資では、毎月一定額を投資することで「購入タイミングが分散」されます。たとえば毎月1万円ずつ投資信託を購入している場合、価格が高い月には少ない口数を、価格が安い月には多くの口数を購入することになります。これを「ドルコスト平均法」と呼び、価格変動の影響を平準化する効果があります。

たとえば、Aさんが2023年1月〜6月の間に毎月1万円を投資したとしましょう。相場が上下していても、毎月定額購入を続けることで、購入単価が平均化され、極端に高い値段でまとめ買いしてしまうリスクを防げます。

一括投資だと、タイミングによっては高値づかみをして損失を抱えることもありますが、つみたて投資ならそのリスクを抑えやすいのです。初心者でも長期で安心して続けやすいのがこの仕組みの魅力です。

相場の値動きに慣れることができる

つみたて投資は、相場の値動きに「慣れる」ための絶好の方法です。初心者のBさんが月1万円ずつ、インデックスファンドに投資を始めたとします。

投資開始から3ヶ月後、相場が急落して評価額が2万円に下がったとき、最初は焦りを感じるかもしれません。しかし、次の月には安く買えるため口数が増え、その後の回復局面で評価額が大きく伸びることを経験します。

こうした体験を積み重ねることで、「相場は上がったり下がったりするものだ」という感覚が身につきます。一括投資ではこうした感覚を持つ前に大きな損失を出してしまうこともありますが、つみたて投資なら徐々にリスクを体感しながら学べます。

結果として、長期的な投資に必要な「メンタルの安定」や「感情に振り回されない判断力」が養われていくのです。

つみたて投資のデメリット

リターンは一括投資に比べて控えめ

つみたて投資は時間分散によってリスクを抑えられる反面、リターンが一括投資に比べて控えめになることがあります。たとえば、Aさんが2020年1月に100万円を一括で米国株インデックスに投資した場合、2024年までの平均年利が7%で推移していれば、運用益は約31万円になります。

一方、同じ期間にBさんが毎月約2万円ずつ積立投資をしていた場合、平均購入価格が分散されているため、相場がずっと右肩上がりなら購入単価が高くなり、運用益はAさんよりも少なくなる可能性があります。

つまり、長期的に相場が上昇を続ける前提なら「早く大きく投資した人」がより多くのリターンを得る構造です。慎重な投資スタイルであるつみたて投資は、どうしても「最大利益」を狙うより「安定性」を優先する選択肢となります。

そのため、「大きな利益」を最優先に考える人にとっては、やや物足りなさを感じる可能性もあります。

資産形成に時間がかかる

つみたて投資は少額から始められるメリットがありますが、その分、まとまった資産を築くまでには時間がかかります。たとえば、毎月1万円を年利5%で20年間積み立てた場合、最終的に約412万円になりますが、10年時点ではまだ約155万円程度です。

一方、同じ20年間で「老後資金2,000万円」を目標とする場合、月1万円の積立では全く足りません。目標額によっては、月々3万円以上の積立が必要になるなど、負担が重く感じることもあるでしょう。

また、資産が育つスピードが遅いため、短期的な成果を求める人には不向きです。「積み立てているのに増えている実感がない」と感じ、途中でやめてしまう人もいます。

つみたて投資は「時間を味方につける投資」ですが、逆に言えば「時間が必要不可欠な投資」とも言えます。気長に構える覚悟が大切です。

継続する意志と生活に余裕が必要

つみたて投資は、毎月コツコツと継続することが前提の投資方法です。しかし、収入が不安定だったり、急な出費が重なると、「今月は積立をやめよう」「来月は減額しよう」と計画が崩れがちです。

たとえば、月3万円を積み立てていた人が突然の転職で収入が下がり、積立を一時中止した場合、複利効果にもブレーキがかかってしまいます。投資額を減らした月が続くと、想定していた資産形成プランからも大きく遅れます。

また、長期にわたって続けるには、「将来のために今の消費を我慢する」という意思も必要です。日々の支出がギリギリだと、投資を優先するのは精神的に難しくなります。

生活にある程度の余裕がないと、つみたて投資は「苦しい節約」のように感じてしまい、途中で挫折する人もいます。安定した収入と、無理のない金額設定が、継続のカギになります。

一括投資とは?

一括投資は、手元にあるまとまった資金を一度に投資する方法です。

うまくいけば、大きなリターンが見込めます。しかし、タイミングを誤ると大きな損失を被る可能性もあるため、注意が必要です。

一括投資のメリット

過去の統計では長期的に見てリターンが高い傾向

一括投資は、まとまった資金を一度に市場に投入する方法です。過去の統計を見ると、たとえば米国のS&P500指数において、20年という長期スパンで見れば、一括投資の方がつみたて投資よりもリターンが高くなる傾向があります。

理由は、上昇相場では早く資金を投入するほど、複利の効果が早く効いてくるためです。たとえば、1年間で10%上昇した場合、100万円を一括で投資していれば10万円の利益ですが、毎月少しずつだとその利益は目減りします。

実際に、バンガード社の調査でも「一括投資は約2/3の確率でドルコスト平均法(つみたて)を上回る」という結果が出ています。ただしこれは、相場が右肩上がりであることを前提とした話です。

一括投資は、市場の成長性を信じて長期間保有できる人にとって、資産形成の効率を高める有効な手段となります。

資金が即座に市場で運用されるため、効率的な資産増加が期待できる

一括投資の最大の強みは、資金をすぐに市場へ投入することで「運用期間を最大限に活かせる」ことです。たとえば、300万円を一括で投資した場合、その全額が初日から市場で運用され、複利の効果が即座に始まります。

仮に年利5%で10年間運用すると、約489万円になります。一方で、同じ300万円を毎月25万円ずつ1年間かけてつみたてた場合、資金の多くが市場に投入されるのが遅れるため、最終的な運用益は下がります。

特に右肩上がりの相場では、「早く投資を始めること」が利益に直結します。長く運用することで、利益がさらに利益を生む「複利」の恩恵が最大化されるのです。

資金を市場に「寝かせず働かせる」一括投資は、長期で資産を効率よく増やしたい人にとって理にかなった選択肢といえます。

一括投資のデメリット

投資直後に暴落が起きると精神的なダメージが大きい

一括投資の大きなデメリットは、投資直後に相場が暴落すると、大きな損失を一度に被るリスクがあることです。たとえば、100万円を一括で投資した翌日に市場が急落し、資産価値が20%減少すると、20万円の損失が一気に目の前に現れます。

このような大きな下落は心理的に非常に辛く、「もう投資はやめよう」「損切りしなければ」と焦ってしまうことも少なくありません。初心者ほどメンタルが耐えられず、パニック売りに走りやすいのです。

また、一括投資では損失回復まで時間がかかるため、資産が回復する前に投資から撤退してしまうケースも多いです。結果的に損を確定させてしまい、運用益を逃す可能性が高まります。

そのため、特に投資経験が浅い人やメンタル面に自信がない人には、一括投資のタイミングリスクは大きなデメリットとなります。

初心者は不安から早期に売却し、損失を確定してしまいやすい

一括投資は資金を一度に全額投入するため、相場の下落リスクが大きくなります。たとえば、初心者が100万円を一括で投資した直後に市場が10%下落すると、資産価値は90万円に減ってしまいます。この時点で不安になり、「これ以上損をしたくない」と早々に売却してしまう人が多いのです。

しかし、相場は上下を繰り返すため、短期間の下落で売ってしまうと損失を確定させることになり、その後の回復益を逃してしまいます。例えば、数カ月後に相場が回復して110万円になっても、既に売却してしまっていると利益は得られません。

初心者は投資経験が少なく、値動きに慣れていないため、こうした不安からの早期売却に陥りやすいのが一括投資のデメリットです。長期的な視点で投資を続けるためにも、心理面の準備が重要となります。

相場に慣れていないと長期保有に耐えられない

一括投資では資金を一度に全額投入するため、短期間で大きく価格が変動するリスクがあります。例えば、初心者が100万円を一括で投資した直後に市場が急落し、資産が80万円に減少したとします。この時点で相場の値動きに慣れていないと、「もうダメだ」と感じて焦り、売却を検討してしまうことが多いです。

しかし、株式市場は長期的には回復や成長を繰り返すもの。短期的な下落で売却すると、将来的な利益を得るチャンスを逃してしまいます。例えば、数年後に相場が元の水準やそれ以上に戻っても、すでに手放してしまったため恩恵を受けられません。

相場に慣れていない初心者は、こうした価格の上下に心が揺さぶられやすく、精神的な耐久力が不足しがちです。そのため長期保有が難しく、一括投資の利点を十分に活かせないリスクがあります。投資の経験を積むか、つみたて投資のように時間を分散させる方法が初心者には向いています。

初心者におすすめなのは「つみたて投資」

初心者におすすめなのは、少額ずつ定期的に投資する「つみたて投資」です。つみたて投資は購入タイミングを分散できるため、一度に大きな損失を受けるリスクが減ります。また、相場の上下に慣れやすく、価格変動による精神的な負担も軽くなります。

何より大きなメリットは、「相場に長く留まり続ける」ことができる点です。投資は短期的な値動きよりも、長期的に市場に居続けることがリターンを増やす大切な要素です。市場は波がありますが、時間をかけて成長する傾向があるため、途中で投資をやめなければ利益を得るチャンスも増えます。

また、つみたて投資なら生活に合わせて無理なく継続できるので、資産形成の土台をしっかり築くことが可能です。初心者でも安心して続けられるのが大きな強みです。

つみたてNISAなどの非課税制度を活用すれば、税制面でもメリットがあります。

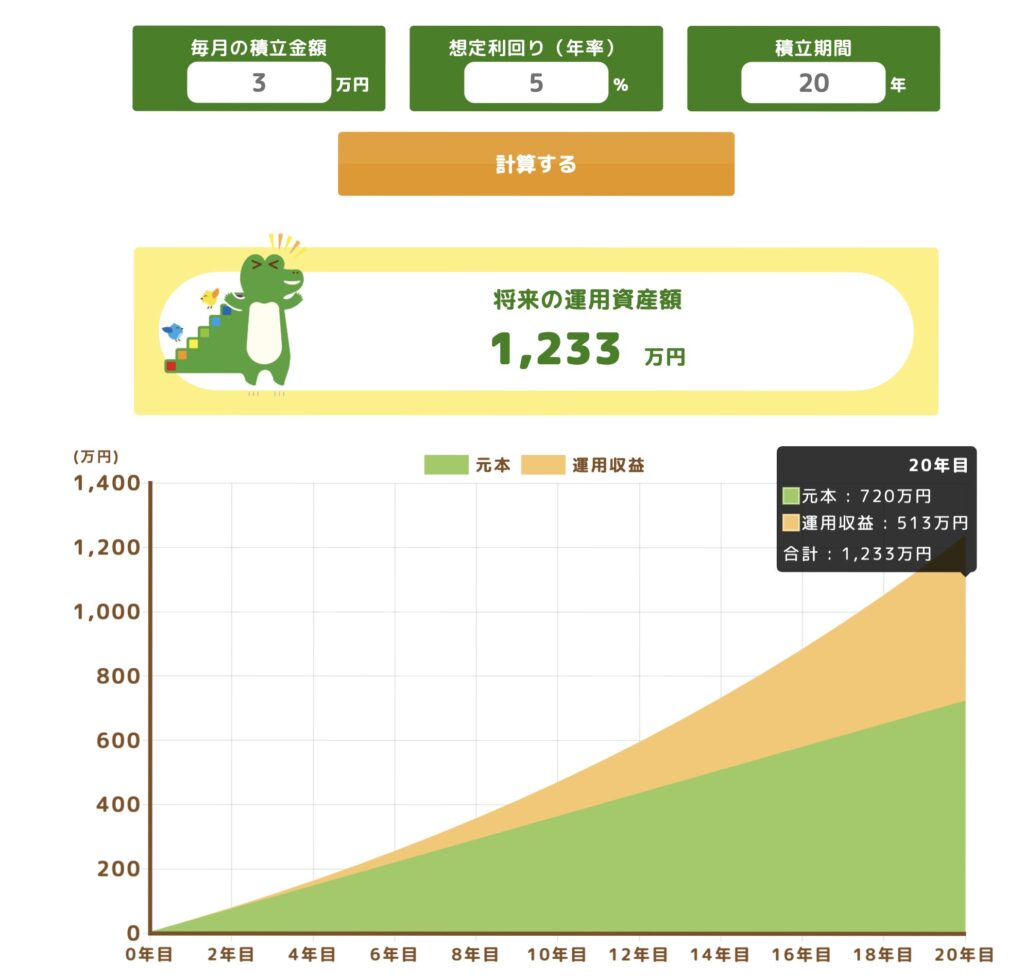

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

例えば、このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

一括投資をしたい場合は「リスク許容度」を把握しよう

一括投資をする際には、まず自分の「リスク許容度」をしっかり理解することが重要です。リスク許容度とは、価格変動による損失にどれだけ耐えられるかの度合いを指します。例えば、もし急な市場の暴落で資産が30%減った場合に冷静でいられ、慌てて売らずに耐えられるなら、比較的高いリスク許容度があると言えます。

逆に、少しの損失でも精神的に大きなストレスを感じてしまい、すぐに売却してしまうなら、リスク許容度は低めです。その場合は一括投資よりも、つみたて投資など分散投資の方が向いています。

リスク許容度は年齢や収入、家族構成、資産状況などでも変わります。例えば、定年が近い人や収入が不安定な人はリスク許容度が低い傾向があります。逆に若くて収入が安定している人はリスクを取りやすいかもしれません。

自分の性格や生活状況に合ったリスク許容度を把握し、それを超えない範囲で一括投資を行うことが、精神的にも資産面でも健全な運用につながります。

まとめ

つみたて投資も一括投資も、それぞれに強みがあります。過去の統計では一括投資の方がリターンが高い傾向にありますが、暴落直後のメンタル面で苦しむ人も少なくありません。

初心者には、まず「相場に慣れること」「投資をやめずに続けること」が大切です。自分の性格や資産状況に応じて、無理のない投資スタイルを見つけましょう。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles