この記事はだいたい 10 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

インデックス投資とは?

インデックス投資とは、日経平均株価やS&P500などの「株価指数(インデックス)」と同じ動きを目指す投資のことです。

たとえば、S&P500に連動する商品を買えば、アメリカの主要企業500社の平均値に合わせて資産が増減します。

プロの投資家が個別銘柄を選んで運用する「アクティブ投資」と比べ、インデックス投資は市場全体に幅広く分散できる点が特徴です。「プロに勝とう」とするのではなく、「市場の成長に合わせてコツコツ増やす」スタイルです。

ファンドにもよりますが、インデックス投資の平均利回りは4~6%と言われています。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

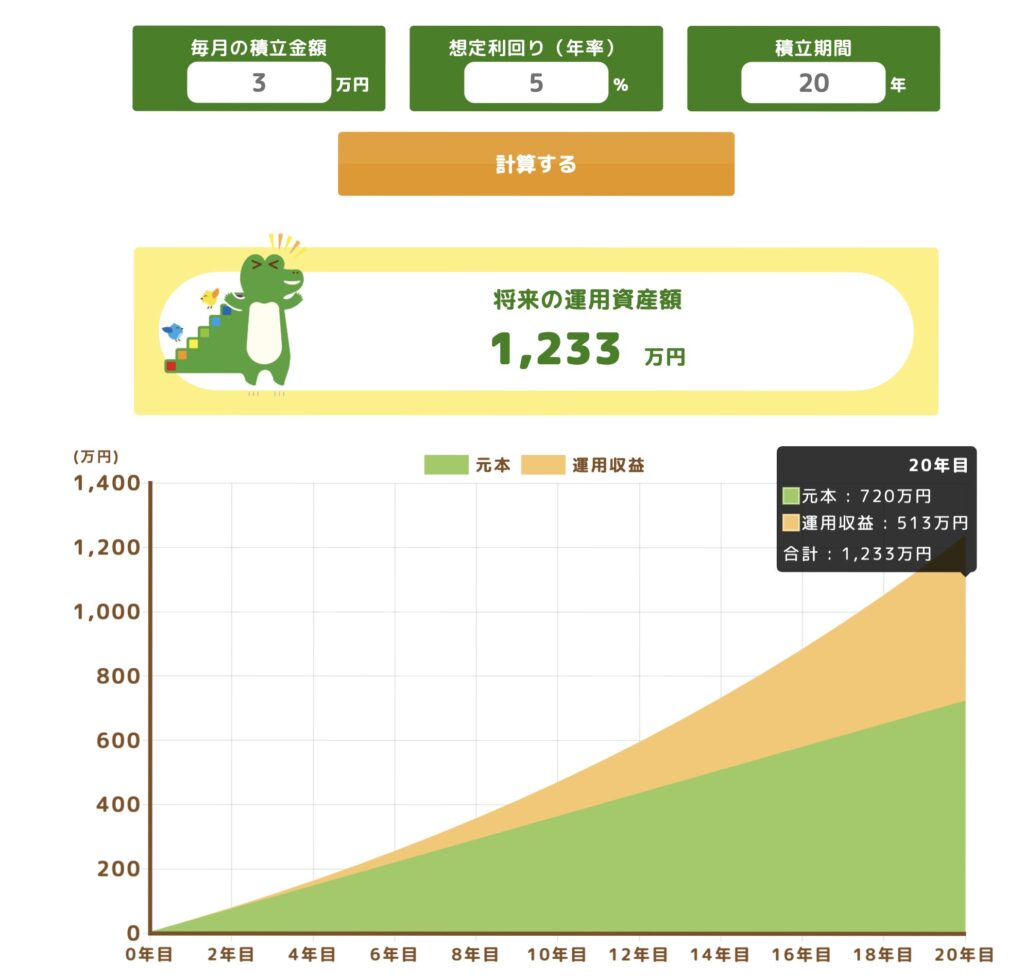

例えば、つみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

インデックス投資

インデックス投資は、株価指数(インデックス)と同じ動きを目指す投資手法です。

代表的な指数には、S&P500(日米の主要企業500社)、日経平均株価(日本の代表的な225社)などがあります。

- 株価指数に連動する投資信託やETFを購入することで、市場全体に広く分散投資ができます。

- 銘柄選びやタイミングを考える必要がなく、手間が少ないのが特徴です。

- 一般的に、信託報酬(運用コスト)が安く、長期投資に向いています。

- 「市場平均の成長に乗る」ことを目的としたシンプルな運用方法です。

アクティブ投資

アクティブ投資は、市場平均を上回る成績を目指す投資手法です。

運用のプロ(ファンドマネージャー)が企業調査などを行い、将来性のある銘柄を選んで運用します。

- 市場を「上回る成果」を狙うため、銘柄選びや売買のタイミングが重要になります。

- 分析や判断が伴うため、運用コスト(信託報酬)が高めになる傾向があります。

- 成功すればインデックス投資以上のリターンが得られる可能性もありますが、逆にインデックスを下回ることもあるため、リスクも高めです。

- 短期で利益を狙う人や、市場を分析するのが好きな人に向いています。

インデックス投資の始め方

はじめてインデックス投資をする方は、次のステップで始められます。

- 証券口座を開設(例:楽天証券、SBI証券など)

- つみたてNISAや新NISAを活用(非課税で投資できる制度)

- 投資信託やETFを選ぶ(例:eMAXIS Slim全世界株式など)

- 毎月いくら積み立てるかを設定(少額からOK!)

設定が終われば、あとは自動でコツコツ積み立てがスタートします。

インデックス投資のメリット

インデックス投資には、以下のような魅力があります。

少ない金額でも幅広い銘柄に分散投資できる

インデックス投資は、株価指数に連動する形で投資するため、1つの投資信託やETFを購入するだけで、数百社以上の企業に分散投資が可能です。

たとえば、S&P500連動型の投資信託を買えば、AppleやMicrosoft、Amazonなどアメリカの主要企業500社にまとめて投資していることになります。

これにより、1社の株価が下がっても、他の企業の好調さでリスクを抑える効果(リスク分散)が期待できます。

しかも、投資信託なら月100円〜1000円といった少額からでも始められるのが魅力です。初心者や資金が限られている人でも、効率的にリスクを分散した長期投資ができます。個別株を何銘柄も買うよりもコストが抑えられ、管理も簡単です。

このように、少ない金額でリスクを抑えながら資産形成ができるのが、インデックス投資の大きなメリットです。

信託報酬が安い(コストが低くて済む)

インデックス投資は、市場全体の動きを再現することを目的とした運用方法です。そのため、銘柄の選定や頻繁な売買などを行う必要がなく、人の手間が少ない=運用コストが抑えられます。

実際、インデックス型の投資信託は信託報酬(年間の運用手数料)が0.1〜0.3%程度と非常に安い商品が多いです。

一方、アクティブ型の投資信託は1%前後と高めになることが一般的です。

長期で保有すればするほど、この信託報酬の差はパフォーマンスに大きな影響を与えます。つまり、インデックス投資はコストを抑えて資産を効率的に増やせるというメリットがあります。

初心者にもおすすめされる理由のひとつが、この「低コストで続けやすい仕組み」なのです。

長期で見ると、多くの指数は右肩上がりの傾向がある

インデックス投資は、株式市場全体の動きを表す指数(インデックス)に連動する投資方法です。

たとえば米国の「S&P500」や日本の「TOPIX」など、主要な指数は長期的に見ると右肩上がりの傾向があります。これは、経済全体が成長していく過程で、企業の利益も増え、株価が上昇していくためです。

短期的には景気後退や金融危機などで大きく下がることもありますが、長い目で見れば回復することが多いです。つまり、インデックス投資は時間を味方につけて資産を育てる投資法といえます。

「買ってすぐに儲かる」投資ではありませんが、コツコツと積み立てることで安定した成長が期待できます。

そのため、長期投資を前提とする初心者にとって、非常に相性の良い投資スタイルです。

銘柄選びや売買のタイミングに悩まないため、初心者でも始めやすい

インデックス投資は、特定の株価指数(インデックス)に連動するように設計された投資方法です。そのため、自分で「どの銘柄を買うか」「いつ買って、いつ売るか」を考える必要がありません。

プロのような銘柄分析や、相場の先読みをしなくても、指数全体に投資できます。つまり、売買のタイミングや個別株選びに悩むことが少なく、感情に左右されにくいのが特徴です。

「難しそうで不安」という初心者でも、ルールがシンプルなので始めやすいのが魅力です。実際、経験の浅い人ほどインデックス投資から始めることが推奨されることも多いです。

迷わず、焦らず、コツコツと積み立てていけるのがインデックス投資の大きなメリットです。手間をかけずに着実に資産形成をしたい人にぴったりです。

失敗しないためのポイント

インデックス投資で失敗しないためには、以下の点に注意しましょう。

株価の上がり下がりに一喜一憂しない

インデックス投資では、日々の株価が上がったり下がったりするのは当たり前のことです。一時的な下落に過剰反応して売ってしまうと、回復時の利益を逃すことにつながります。

大切なのは「今いくらになったか」ではなく、長期的にどう資産が育っていくかという視点です。毎日のニュースや値動きに振り回されていては、精神的にも疲れてしまいます。むしろ、下がったときこそ「安く買えるチャンス」と考える冷静さが重要です。

感情に流されず、積立や保有を続けることが成功への近道です。「長期・積立・分散」の原則を信じて、どっしり構える姿勢が投資では大切です。

頻繁に売買しない(基本は「買って放置」)

インデックス投資は、本来「長期保有」が前提の投資スタイルです。頻繁に売買をすると、手数料や税金がかかり、利益を圧迫してしまいます。

さらに、売買のタイミングを見極めるのはプロでも難しく、失敗のリスクが高まります。「安く買って、高く売る」は理想ですが、現実にはなかなかうまくいきません。

むしろ、「コツコツ積立てて、あとは放置」の方が成果が出やすいと言われています。日々の値動きを気にせず、気長に資産が育つのを待つことが成功のコツです。

時間を味方につけて、複利効果を最大限に活かしましょう。慌てず、動かず、続けること。それがインデックス投資の鉄則です。

生活費を圧迫しない金額で始める

投資は「余裕資金」で行うのが基本です。

生活費や急な出費に使うお金まで投資に回すと、相場の下落時に精神的な負担が大きくなります。特に初心者は、値動きに慣れていないため、少しの下落でも不安になりがちです。

最悪の場合、損を抱えたまま生活費が足りなくなり、泣く泣く売却することも。そうなると、資産形成どころかマイナスに転じる可能性もあります。

まずは月1,000円〜5,000円程度の少額から始めるのがおすすめです。無理なく続けることが、投資で成功するための第一歩です。

相場が下がったときも慌てず継続する

投資では、相場が上がるときもあれば下がるときもあります。

特にインデックス投資は、長期的な視点が大切な運用方法です。短期的に値下がりしても、慌てて売ってしまうと損失が確定してしまいます。

過去のデータを見ると、相場は下落を経ても時間をかけて回復しています。継続して積み立てていれば、価格が下がったときには「安く買えるチャンス」にもなります。

焦って投資をやめるより、「いつも通り」を貫くことが成功への近道です。感情ではなく、ルールに従ってコツコツ積み立てる姿勢が大切です。

「下がったからやめる」ではなく、「下がっても続ける」が基本です。

商品選びでは、信託報酬の安さと指数の種類を確認する

投資信託やETFを選ぶ際には、「信託報酬(運用コスト)」の安さがとても重要です。

同じような内容の投資商品でも、信託報酬が高いと長期的に利益を圧迫します。年0.1%と0.5%では、10年で見れば大きな差になります。

また、「どの指数(インデックス)に連動しているか」も確認が必要です。たとえば、S&P500に連動する商品と、TOPIXに連動する商品では投資対象が異なります。

自分の投資目的に合った指数を選ぶことで、納得のいく運用がしやすくなります。よくわからず選ぶと、「思ったような結果にならなかった」ということも。

コストと中身(指数)をしっかり確認することが、失敗しない第一歩です。

信託報酬とは?

信託報酬とは、投資信託やETFを運用してもらうために、運用会社などに支払う管理コストのことです。年率で表示され、毎日少しずつ基準価額(価格)から差し引かれます。

信託報酬がパフォーマンスに与える影響

信託報酬は、運用益とは別に確実に引かれるコストです。

たとえば、ある年にインデックスの値上がり率が+5%だったとしても、信託報酬が年1%なら実際のリターンは約+4%になります。

つまり、信託報酬が高いほど、投資家の利益が減ってしまうのです。

長期投資では差が拡大する

年0.1%と年1%では、「たった0.9%の差」と思うかもしれませんが、10年、20年と積み上がると差は大きくなります。

たとえば、年利5%の商品に100万円を20年間投資すると、信託報酬0.1%なら約265万円に、1.0%なら約220万円に。

20年後には約45万円も差がつきます(複利の影響)。

高コスト=高パフォーマンスではない

「信託報酬が高い=運用がうまい」とは限りません。

実際、多くのアクティブファンド(運用会社が積極的に銘柄を選ぶタイプ)は、インデックスファンドより信託報酬が高いですが、長期的にはインデックスに勝てないものも多いとされています。

どんな人に向いている?

次のような方にはインデックス投資が特に向いています。

忙しくて日々の株価をチェックする時間がない人

インデックス投資は、特定の指数(たとえばS&P500や日経平均など)に連動する運用を目指すため、頻繁な売買や銘柄選びが不要です。

そのため、株価の動きを毎日チェックしたり、市場のニュースを追いかけたりする必要がありません。

一度商品を選んで積立設定をすれば、基本的には「ほったらかし」でOK。忙しい社会人や子育て中の方など、投資に時間を割けない人にぴったりのスタイルです。

短期的な値動きに振り回されず、長期で資産をじっくり育てるのが目的なので、精神的な負担も少なめ。毎日相場を見て売買する必要がないため、手間も感情的なミスも減らせるというメリットがあります。

「時間がないから投資は無理かも…」と感じている人こそ、インデックス投資のような自動かつシンプルな方法がおすすめです。

投資初心者で、何から始めればいいか分からない人

投資初心者は、個別株や複雑な金融商品を選ぶのが難しく、判断に迷いがちです。

インデックス投資は、市場全体の平均的な動きに連動するシンプルな仕組みなので、初めての投資に最適です。難しい銘柄選びをする必要がなく、「どれを選べばいいか分からない」人でも安心して始められます。

長期的に右肩上がりの傾向がある指数に投資するため、時間を味方につけて資産形成を目指せるのも魅力です。さらに、少額から始められ、積立設定すれば自動でコツコツ投資できるので、手間もかかりません。

金融の知識が少ない状態でも、無理なく続けられる仕組みが整っています。まずはインデックス投資を通じて、投資に慣れるステップとして活用するのがおすすめです。

長期的に資産を増やしたい人(教育資金や老後資金など)

インデックス投資は、時間をかけてコツコツ資産を増やすのに適した方法です。

教育資金や老後資金のように、10年〜20年以上のスパンで使う予定のないお金を育てるのに向いています。市場全体に分散して投資するため、リスクを抑えつつ、安定した成長が期待できるのが特徴です。

特に米国や全世界株式の指数は、過去に長期で見れば右肩上がりで成長してきた実績があります。

毎月一定額を積み立てることで、相場の上げ下げに左右されにくい「ドルコスト平均法」も活用できます。途中で売却せずにじっくり保有すれば、複利の力で資産が雪だるま式に増える可能性も高まります。

将来に備えながら、今の生活を圧迫しない範囲で続けられるのも大きなメリットです。結果を焦らず、長期視点で育てる気持ちがある人にぴったりの投資法といえるでしょう。

リスクをできるだけ抑えて投資したい人

インデックス投資は、市場全体に分散投資する仕組みのため、特定の企業の倒産などによるリスクを軽減できます。

1社だけに投資するよりも、数百社に分散されることで安定感が増すのが特徴です。また、ファンドマネージャーの判断に左右されないため、極端な運用ミスのリスクも低くなります。

値動きはあるものの、指数自体は長期で見ると比較的安定した成長を示してきました。

短期的な利益を狙うのではなく、着実に資産形成したい人に適した投資法といえます。

さらに、積立投資と組み合わせることで、購入タイミングによるリスク(タイミングリスク)も抑えやすくなります。投資経験が少ない人でも、大きな失敗を避けながら続けやすいのが魅力です。

「リターンはそこそこでいいから、安全性を重視したい」という人に向いています。シンプルでわかりやすいのがインデックス投資の強みです。

投資は元本割れ等のリスクが伴います。「元本保証してほしい!」という考えの方にはあまりおすすめできません。

まとめ

インデックス投資は、手軽に分散投資ができ、投資初心者にも適した方法です。

「長期・積立・分散」という3つのポイントを意識すれば、リスクを抑えつつ資産形成が可能です。

まずは、つみたてNISAなどの非課税制度を活用して、小さくスタートしてみましょう。焦らず、コツコツ。時間を味方につけるのが、インデックス投資の魅力です。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles