この記事はだいたい 7 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

なぜ今、貯金だけではお金が増えないの?

銀行の金利が低すぎる

かつては銀行にお金を預けるだけで、年に数%の利息がついていました。

しかし今は、普通預金の金利が「年0.001%」程度しかありません。

たとえば100万円を1年間預けても、利息はわずか10円ほど。

物価が上がる中で、これではお金を「守る」ことすら難しい状況です。

銀行預金は安全ですが、「増やす」力はほとんどありません。

金利が上がらない背景には、日本の長年の低金利政策があります。

その結果、ただ貯めるだけでは資産がほとんど成長しないのです。

物価上昇(インフレ)によって、お金の価値が実質的に目減りしている

最近、食品や日用品の値上げを実感している方も多いのではないでしょうか。

これは「インフレ」と呼ばれ、モノやサービスの価格が上がる現象です。

一方で、あなたの銀行口座の残高は同じまま。

つまり、「お金の価値が下がっている」ことになります。

たとえば、昨年100円で買えたものが、今年は110円になれば、

同じ100円では買える量が減ってしまうということです。

インフレの時代には、「お金を持っているだけ」で損をする可能性があります。

だからこそ、資産の一部を運用に回すことが重要です。

投資が必要な理由=「リスク分散しながら資産を守るため」

投資というと「損をする」「怖い」と感じる方も多いかもしれません。

しかし、正しく学べば「資産を守るための手段」にもなります。

貯金だけに頼ると、インフレによってお金の価値が減るリスクがあります。

一方で、投資を組み合わせることで、リスクを分散しながら成長が期待できます。

特につみたてNISAのような制度は、長期・分散・積立でリスクを抑えられます。

世界中の企業や国の成長を取り込むことで、資産を少しずつ増やす仕組みです。

つまり「攻めの投資」ではなく「守りの投資」としての活用が可能なのです。

お金を増やすだけでなく、将来の生活を安定させる手段として考えましょう。

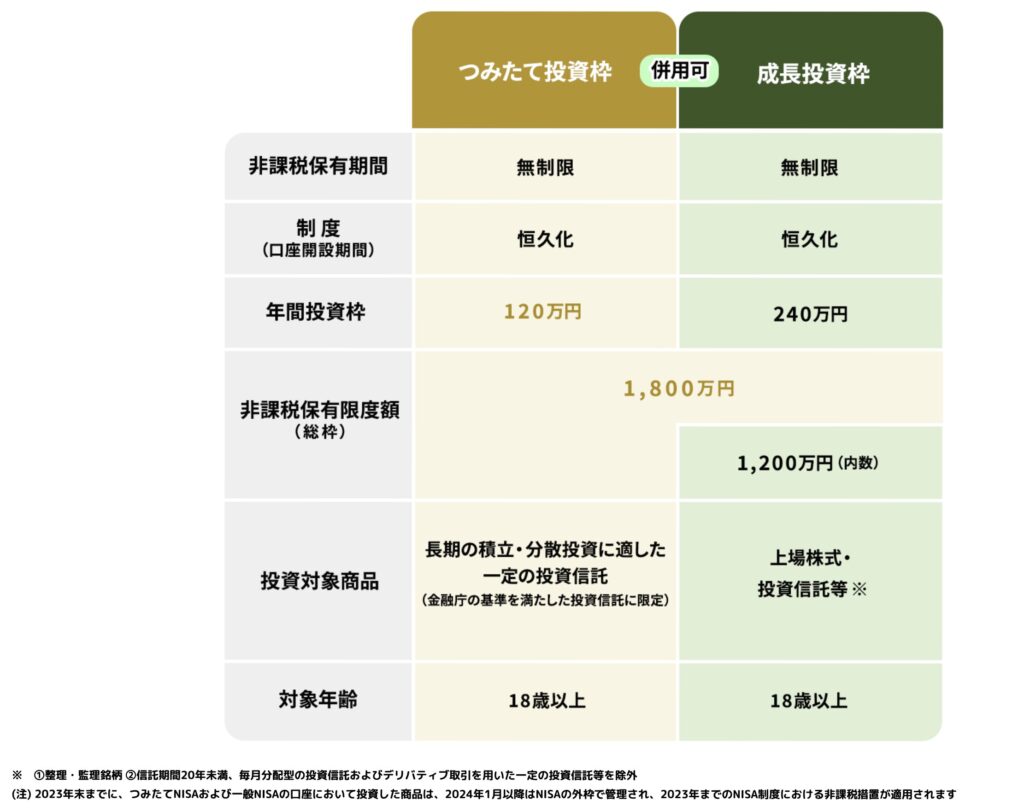

つみたてNISAとは?

つみたてNISAは、将来の資産形成を目的に設けられた国の制度です。

特徴は「長期」「積立」「分散」を支援する仕組みであり、投資初心者でも安心して始めやすいように設計されています。

少額から始められるのも魅力で、毎月数千円から積み立て可能です。

「大きなお金がないと投資できない」というイメージを払拭してくれる制度です。

年間の投資上限額は360万円(つみたて投資枠120万円、成長投資枠240万円)と決められています。

https://www.fsa.go.jp/policy/nisa2/know/index.html(参照:2025-09-04)

この範囲内であれば、非課税のメリットを受けながらコツコツ資産を育てられます。

通常、投資で得た利益には20%程度の税金がかかります。しかし、つみたてNISAでは利益に税金がかからないため、効率的に資産形成が進みます。

非課税期間はなんと無制限で、じっくりと時間を味方につけることができます。短期的な利益を狙うのではなく、将来の安心を見据えた制度です。

対象となる商品は、金融庁が選定した投資信託やETFに限られています。これはリスクを抑え、長期的に安定した資産形成を目指すための工夫です。

制度の仕組み自体はシンプルですが、積み立ての効果を実感するには時間が必要です。長く続けるほど、複利の力でお金が増えていく可能性があります。

つみたてNISAは「老後が不安」「でも投資は難しそう」という人にぴったりです。

国が用意した制度を活用することで、少額からでも未来の安心につなげることができます。将来の生活に備えるための第一歩として、つみたてNISAを検討してみる価値は十分にあります。

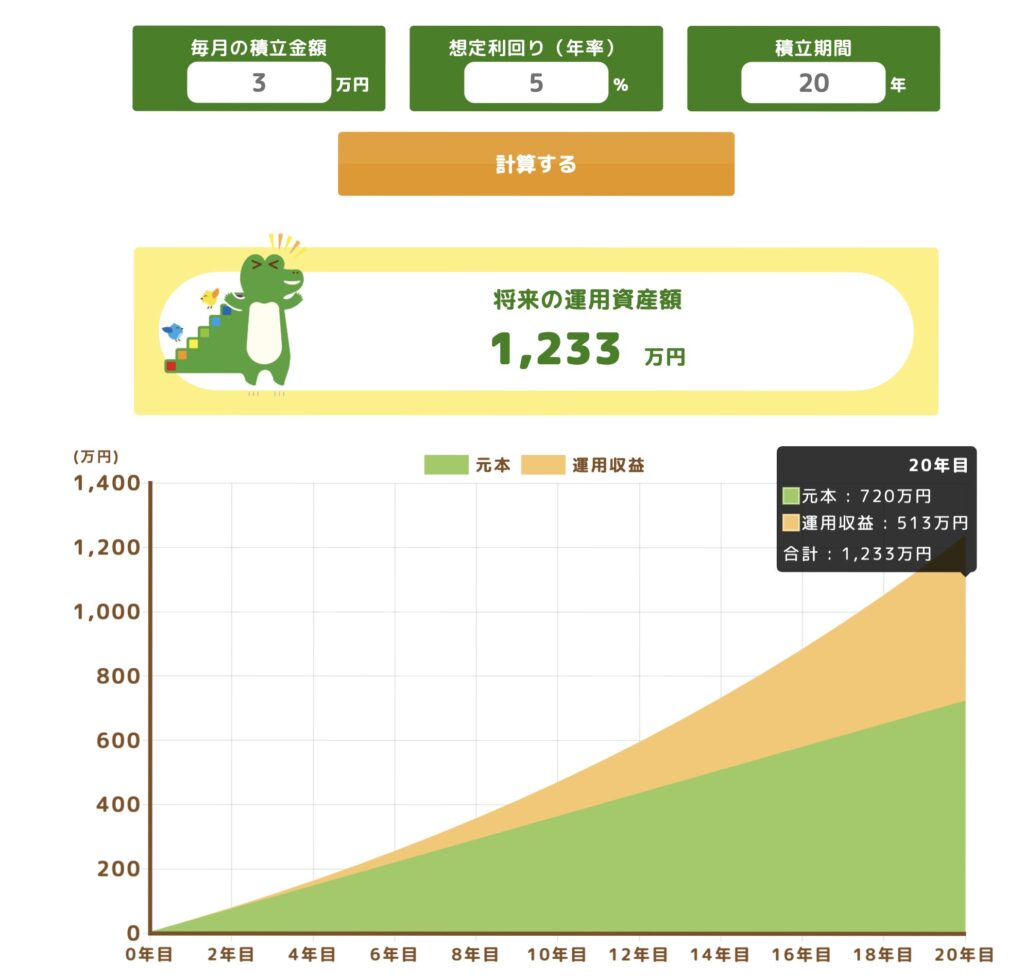

つみたてNISAシミュレーション

通常、株や投資信託の運用益には約20%の税金がかかりますが、つみたてNISAならその税金がゼロに。毎月少額ずつ積み立てながら、長期的な視点で資産形成をしていくのが特徴です。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

例えば、このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

資産形成を始める第一歩は、証券口座を準備することからです。

「投資は難しそう」と感じる方もいるかもしれませんが、つみたてNISAは少額から始められる仕組みなので安心です。

証券口座があれば、自分のペースで無理なく資産形成を進めていくことができます。

よかったら、以下の松井証券のリンクを覗いてみてくださいね。

初心者におすすめの投資商品

「全世界株式インデックス」「S&P500」などが定番

初心者におすすめなのは、「インデックスファンド」と呼ばれる商品です。

これは、特定の株価指数(インデックス)に連動して動く投資信託のこと。

中でも人気が高いのが「全世界株式インデックス」と「S&P500」です。

全世界株式は、世界中の企業の成長を少しずつ取り込めるバランス型。

S&P500は、アメリカを代表する500社に分散投資できる王道ファンドです。

どちらも長期的に安定した成長が期待され、過去の実績も堅調です。

「どれを買えばいいか分からない」という人は、この2つから始めるのが安心です。

信託報酬(手数料)が安いものを選ぶ

投資信託には「信託報酬」と呼ばれる運用コストがあります。

これはファンドを保有している間、毎日少しずつ引かれる手数料です。

一見わずかな差でも、長期運用では大きな差になります。

たとえば信託報酬が年0.5%と0.1%では、20年後に数十万円の差が出ることも。

そのため、「コストが安い=効率的に資産が増えやすい」と考えましょう。

目安として、年0.2%以下の低コストファンドを選ぶのがおすすめです。

金融庁が指定する「つみたてNISA対象商品」は、低コストで安心感があります。

積立額は月100円〜でもOK

「投資はお金がある人だけのもの」と思われがちですが、それは誤解です。

実は、つみたてNISAでは月100円からでも積み立てが可能です。

最初は少額から始めて、慣れてきたら少しずつ増やしていけば大丈夫。

毎月自動で積み立てられるため、「気づいたら貯まっていた」という仕組みが作れます。

少額でも継続すれば、複利の力でお金はゆっくりと増えていきます。

「始める勇気」と「続ける仕組み」が何よりも大切です。

生活に無理のない範囲でコツコツ続けることが、資産形成の第一歩になります。

投資を行う際の心構え

短期で結果を求めない(上がったり下がったりするのが普通)

投資は「すぐにお金が増える仕組み」ではありません。

株式市場は日々動いており、価格は上がったり下がったりを繰り返します。

たとえ一時的にマイナスになっても、それは自然な流れの一部。

焦って売買を繰り返すと、かえって損失を拡大させてしまうこともあります。

投資は「長い時間をかけて育てる」ものだと考えましょう。

数カ月単位ではなく、5年、10年というスパンで見るのが理想です。

短期的な値動きに左右されず、冷静さを保つことが成功への第一歩です。

元本割れが起こることを想定しておく

どんなに優れた投資でも、リスクがゼロということはありません。

株価や為替の変動によって、元本(元のお金)が一時的に減ることもあります。

しかし、「元本割れ=失敗」ではなく、「一時的な通過点」と考えることが大切です。

リスクを理解した上で長期的に保有すれば、時間の経過とともに回復するケースが多いです。

そのためには、生活に支障のない金額で運用することが基本です。

「余裕資金でコツコツ続ける」ことが、投資を安心して続ける秘訣です。

リスクを怖がりすぎず、うまく付き合う姿勢を持ちましょう。

一時的な値下がりで焦って解約しない

投資を始めたばかりの人がやりがちな失敗が、「下がったから売る」ことです。

市場は常に波のように動いており、下がる時期もあれば上がる時期もあります。

下落時に焦って解約すると、「安く売って高く買う」ことになり、損を確定してしまいます。

むしろ、値下がりは「安く買えるチャンス」とも言えます。

長期投資では、時間をかけてコツコツ買い続けることが成果につながります。

「市場が落ち着くまで待つ」「感情的に動かない」ことが重要です。

投資は“我慢強さ”も大切なスキルのひとつです。

“長く続ける”ことが勝ちパターン

投資の世界では、「続けた人が勝つ」とよく言われます。

短期間で利益を狙うよりも、時間を味方につけることが最も強い戦略です。

積立投資では「ドルコスト平均法」により、価格が高いときも安いときもバランスよく買い続けられます。

その結果、長期的には平均購入価格が安定し、リスクが軽減されます。

続けることで複利の効果も働き、お金が雪だるま式に増えていきます。

途中でやめずにコツコツ積み上げることが、最大の成功ポイントです。

「急がず、慌てず、続ける」——これが投資の王道です。

楽天証券はサイトが見やすいので初心者にもおすすめ

前述で紹介した松井証券もネットで手続きはできます。ですが、「他の証券会社を使いたいなー」という方は、楽天証券を覗いてみてはいかがでしょうか。

投資を始めると数字がたくさん、読まなければならないところも多いのですが、楽天証券は比較的サイトが見やすいです。

まとめ:お金に働いてもらう

「貯金しても増えない時代」だからこそ、これからは「お金に働いてもらう」発想が大切です。

つみたてNISAなら、少額からコツコツ始められ、時間をかけて資産を育てることができます。

短期的な損益に一喜一憂せず、長期で続けることが成功のカギ。

未来の安心は、今の一歩から始まります。

あなたのお金を、少しずつ味方に変えていきましょう。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles