この記事はだいたい 6 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

投資に興味があるけれど、使えるお金が少ない──そんなとき、「少額だからこそ集中して狙った方が効率がいいのでは?」と考えてしまう人もいます。

たしかに集中投資はハイリターンを狙えますが、同時に大きなリスクを伴うものです。本記事では、資金が少ない場合の投資スタイルについて、冷静に検討していきます。

目次Outline

集中投資のメリットとデメリット

集中投資のメリット

大きなリターンが狙える(ハイリターン)

成長が見込まれる企業や割安な銘柄に集中して投資することで、大きな値上がり益を得られる可能性があります。成功すれば、短期間で資産を大きく増やすことも。

分散投資に比べて管理がシンプル

保有銘柄が少ないため、情報収集や分析に集中でき、ポートフォリオの管理が比較的容易です。

自分の知識や分析力を活かせる

業界に詳しい、または企業研究が得意な人にとっては、自信のある銘柄に集中することで自らの強みを活かせます。

売買タイミングの判断がしやすい

少数銘柄のため、各銘柄の動向を注視しやすく、売買の判断を迅速に行えるという利点があります。

資金効率が良い

限られた資金を複数に分けるよりも、成長性のある一銘柄に集中することで資金効率が最大化される可能性があります。

集中投資のデメリット

価格変動リスクが非常に大きい

一つの銘柄やセクターに集中しているため、対象が値下がりすれば資産全体が大きく目減りする可能性があります。分散投資に比べてダメージが甚大です。

予期せぬ悪材料で一気に損失が出る

不祥事、業績悪化、規制変更など、予測が難しい事態が起きたとき、逃げ道がなく資産が大きく減少するリスクがあります。

メンタルへの負荷が重い

1銘柄に資金を預けている状態は、日々の値動きに大きなストレスを感じやすく、冷静な判断を保つのが難しくなります。

リスク許容度を超えてしまいやすい

「もっと増やせるかも」という欲が暴走し、資金力や精神力に見合わない投資をしてしまうことがあります。

情報収集・分析の手間が大きい

集中投資は情報の精度が成否を分けるため、常に最新情報を追い続ける努力が必要です。片手間では成功しにくい投資手法です。

市場や経済の動きに極端に左右される

たとえば、IT業界1本に絞っていた場合、業界不振で一気に含み損に陥ることも。分散していれば他の分野でバランスをとることができますが、集中投資ではそれができません。

個別株などへの集中投資は、成功すれば資産が一気に増える可能性があります。しかし、企業の業績悪化や市場の急変に巻き込まれれば、資産が大きく減るリスクも。資金が少ない状態でこのような変動にさらされると、精神的にも金銭的にもダメージは大きくなりがちです。

リスク許容度がカギになる

「大きなリターンを得たい」気持ちは理解できますが、それが自分のリスク許容度を超えていないかが重要です。生活費を削って投資に回したり、含み損に耐えられず慌てて売ってしまうようでは、本末転倒です。冷静に判断するには、まず十分な余剰資金があることが前提になります。

たとえば、AさんとBさんの2人がいたとします。Aさんは貯金が500万円あり、そのうち50万円だけを個別株に投資。一方、Bさんは手元資金100万円のすべてを一つの銘柄に集中投資しました。

Aさんにとっては50万円の損失も生活に大きな影響を与えませんが、Bさんにとっては資産全体が吹き飛ぶリスクを背負っている状態です。

このように、「どれだけの損失までなら冷静でいられるか」が、リスク許容度です。個別株への集中投資は、値動きが激しいため、一時的に大きな含み損を抱える場面もあります。

そのときに冷静に持ち続けられるか、パニックになって損切りしてしまうかで結果は大きく変わります。つまり、自分の「精神的・経済的に耐えられるライン」を知らずに集中投資をすると、大きな失敗につながるのです。

初心者ほどリスク許容度が低いことが多いため、慎重な判断が必要です。

初心者におすすめなのはインデックス投資

インデックス投資は、市場全体の動きに連動する投資方法です。少額から分散された形で投資ができ、初心者にも取り組みやすいのが特長です。

積立投資を活用すれば、相場の上下に慣れることもでき、長期的な資産形成にもつながります。

投資を始めたいのなら、支出を見直し、まずは少額のつみたて投資から始めてみましょう。つみたてNISAやiDeCoなどを活用すれば、非課税のメリットもあります。

大事なのは、相場に居続けること。無理をせず、継続的に投資を続けていく方が、長期的には大きなリターンにつながります。

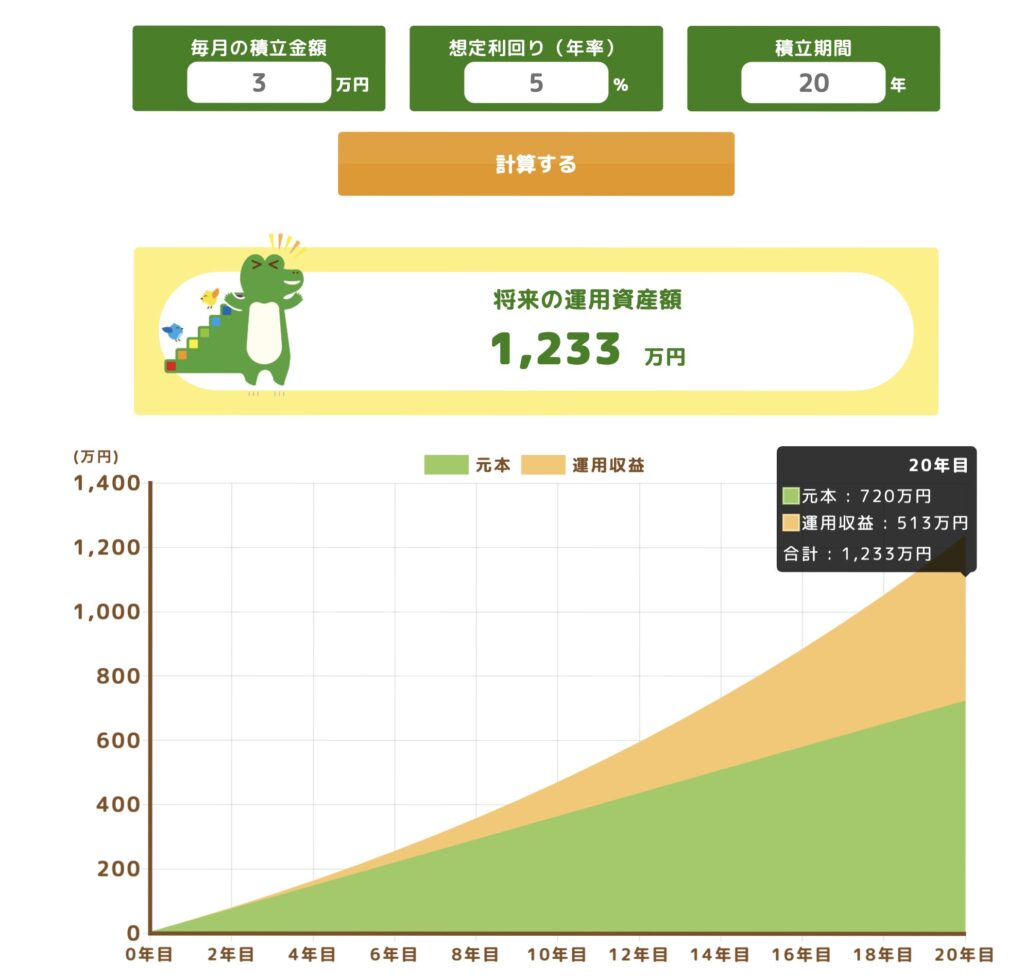

例えば、つみたてNISAの非課税制度を活用すれば、以下のような資産形成のシミュレーションができます。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

集中投資をしたいなら、まずは余剰資金の確保から

個別株に集中投資をしたいなら、まず大切なのは「余剰資金」を確保することです。生活費や緊急時の備えまで投資に回してしまうと、株価が下落した時に冷静さを失いやすくなります。

たとえば、家賃や食費を投資に使ってしまえば、急にお金が必要になったときに株を売らざるを得なくなり、損失を確定してしまうことも。

そのため、最低でも数ヶ月分の生活費や予備資金を確保しておくことが大前提です。また、借金やクレジットのリボ払いなどがある人は、まずはそちらの返済を優先しましょう。

余剰資金とは「なくなっても生活に支障がないお金」です。このお金であれば、株価が多少下がっても耐えることができます。

集中投資に挑戦したい場合は、日々の生活に支障が出ないレベルの資金をしっかり確保したうえで行いましょう。「失っても生活に影響のないお金」でなければ、リスクは許容できません。冷静な判断力も、精神的な余裕から生まれるのです。

精神的にもゆとりが生まれ、長期目線での判断ができるようになります。集中投資はハイリスクな投資手法。土台となる資金の安定性こそが、成功への第一歩です。

まとめ

投資に絶対の正解はありませんが、基本的には資金が少ないときは、無理のない投資スタイルを選ぶことが大切です。

焦らずにコツコツ積み上げていくことが、結果的に投資の成功に繋がります。まずはインデックス投資で経験を積み、資金と知識が十分に蓄えられてから、集中投資を検討するのが賢明です。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles