この記事はだいたい 8 分前後で読めます。当サイトでは各記事中にアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

目次Outline

はじめに:FIREとは何か?

FIRE(ファイア)とは、「Financial Independence, Retire Early(経済的自立と早期リタイア)」の略です。

つまり、働かなくても生活できるだけの資産を築き、会社勤めを早期に卒業する生き方を指します。

たとえば、生活費が年間300万円の人が1億円の資産を持っていれば、4%ルール(後ほど詳しく紹介)に基づき毎年400万円を取り崩しても長期的に生活が可能になります。

この状態が「経済的自立」です。

FIREの達成者は、30代や40代で仕事を辞めて、旅をしたり、家族との時間を大切にしたり、自分の情熱を追いかける人が多いです。

近年ではミレニアル世代や子育て世代の間でも注目されており、「お金のために働く生活」から脱却する選択肢として広がりを見せています。

一方で、完全に働かないのではなく、好きな仕事を少しだけ続ける「サイドFIRE」などのスタイルも注目されています。

FIREは、単に早くリタイアすることが目的ではなく、「お金に縛られず自由に生きること」を重視したライフスタイルです。

その実現には、計画的な資産形成と生活設計が不可欠です。

FIREを目指すうえで資産運用が重要な理由

FIREを実現するには、働かなくても生活費をまかなえる資産が必要です。

そしてFIREを実現するには、単なる節約だけでは不十分です。なぜなら、インフレや医療費の増加、老後の長寿リスクなど、将来のお金の不確実性に対応する必要があるからです。

単に貯金するだけでは時間がかかりすぎるため、「資産運用」でお金を増やすことが不可欠になります。

資産運用は、働いて得たお金を「増やしながら持ち続ける」手段。長期的に運用することで、時間を味方につけて資産を成長させることができます。

たとえば、毎月5万円を20年間貯金した場合、元本は1,200万円ですが、年利5%で運用すれば約2,000万円に増えます。

このように、運用による「複利効果」で資産を効率的に増やすことが可能です。FIREの達成者の多くは、インデックス投資などで資産を長期的に増やしてきた人たちです。

また、資産運用はリスク分散を意識しながら行えば、堅実に資産を育てる手段となります。早期リタイア後も、資産の一部を運用し続けることで「資産寿命」を延ばすことができます。

つまり、FIREの実現・維持の両面で資産運用は非常に重要な役割を果たします。

「投資=すぐにお金持ちになれる手段」ではない

SNSやYouTubeでは「たった数ヶ月で資産1億円!」といった華やかな成功例が目立ちますが、これはごく一部の例外です。実際、投資の王道はコツコツと時間をかけて資産を増やす「長期・分散・積立」のスタイルです。

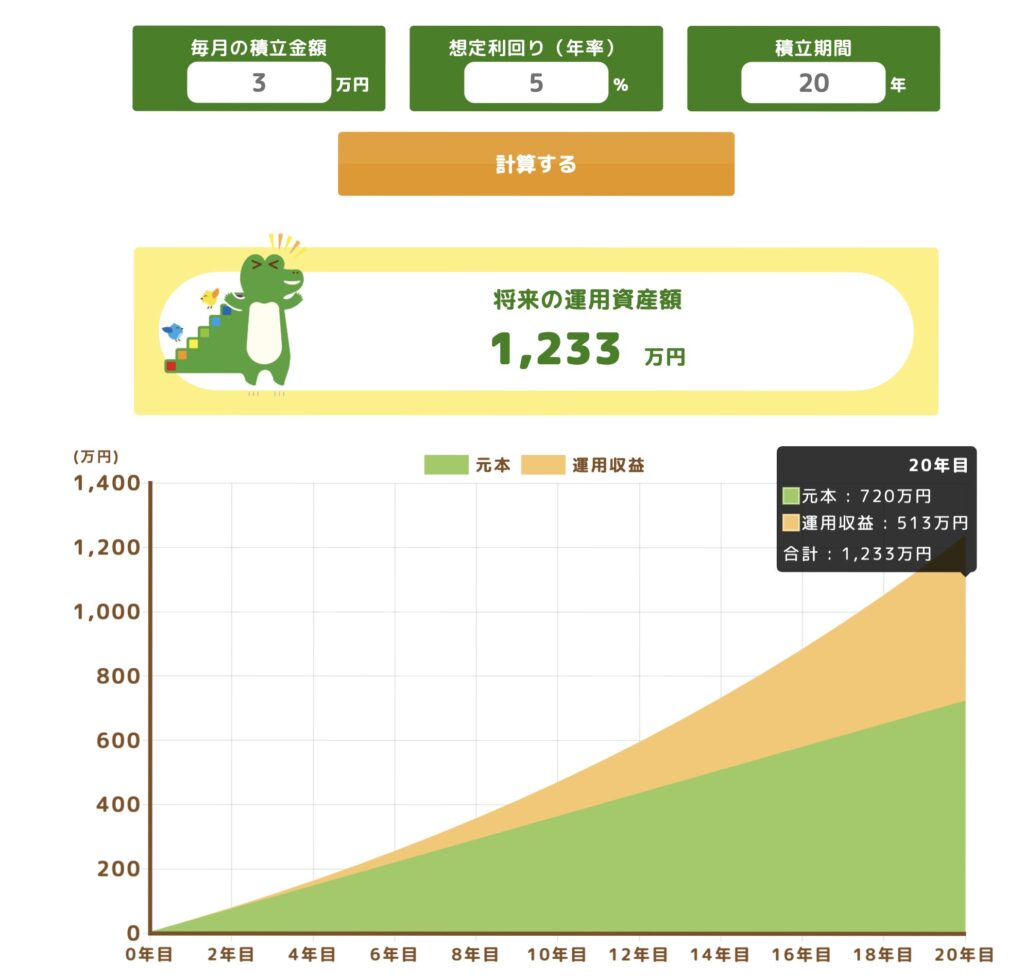

例えば、月3万円を年利5%で積み立てた場合、10年後に約470万円、20年後には約1,230万円になります。つまり、時間と複利の力を味方にするのが現実的な方法です。

一方で、短期で大儲けを狙って仮想通貨やレバレッジ投資に手を出すと、大きな損失を被るリスクも。

「投資=すぐにお金持ちになれる手段」と思い込むと、焦って判断を誤りがちです。地道な積立と冷静な判断が、長い目で見た成功につながります。

インデックス投資とは?

インデックス投資は、日経平均株価やS&P500などの市場全体の動き(=インデックス)に連動する投資信託に投資する方法です。

これにより、個別株の値動きに左右されにくく、低リスクで分散された運用が可能になります。手数料も比較的安く、初心者でも始めやすいのが魅力です。

実際、多くのFIRE志向者がインデックス投資を中核に据えて資産形成をしています。

投資初心者はつみたてNISAからはじめてみよう

投資初心者が最初に取り組むべき制度として、「つみたてNISA」は非常に適しています。

つみたてNISAの最大の特徴は「運用益が非課税」になること。

通常、利益には約20%の税金がかかりますが、つみたてNISAならそれがゼロ。初心者にとっては大きなメリットです。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/(参考:2025-06-04)

例えば、このつみたてNISAを利用して毎月3万円を想定利回り5%で運用した場合、20年後は元本720万円、運用収益513万円、併せて1,233万円の資産になります。

つみたてNISAは非課税ですから、運用収益513万円がそのまま手に入ります。

さらに、つみたてNISAで購入できる投資信託は、金融庁が基準を設けており、信頼性の高い商品に限定されています。

これにより、リスクの高すぎる商品を避けることができ、安心して投資を始められます。

投資の第一歩として、仕組みがシンプルでリスクが抑えられる「つみたてNISA」は、まさに最適な選択肢です。

手数料が低い投資商品を選ぼう

投資初心者が見落としがちなのが、「手数料(コスト)」の存在です。

投資信託などの商品には、購入時手数料・信託報酬(運用管理費)・売却手数料などがかかることがあります。

たとえば、信託報酬が年1.5%のファンドと、年0.1%のファンドを比較してみましょう。100万円を20年間、年5%のリターンで運用すると、1.5%の手数料では最終的な資産は約212万円。

一方、0.1%の手数料であれば、約265万円まで増えます。手数料の差だけで50万円以上も差が出るのです。

初心者には、手数料の低い「インデックスファンド」がおすすめ。eMAXIS SlimシリーズやSBI・Vシリーズなどは、手数料が非常に低く抑えられています。

高いリターンを狙うよりも、まずは「ムダなコストを抑える」ことが長期的な成功への近道です。商品を選ぶ際は、利回りだけでなく「信託報酬」などの手数料も必ずチェックしましょう。

出口戦略の鍵:4%ルールとは

4%ルールとは、毎年資産の4%ずつを取り崩していけば、30年以上生活資金を維持できるというルールです。

たとえば、1億円の資産を築いた場合、年間400万円(=4%)を使いながら資産を長く持たせられるという考え方です。アメリカの研究「トリニティスタディ」を元にしたこのルールは、FIREの「出口戦略」として知られています。

ただし、日本の物価や税制にそのまま当てはめるには注意が必要です。

トリニティスタディ(Trinity Study)

「トリニティスタディ(Trinity Study)」とは、米国の大学教授らが行った有名な研究で、退職後に資産をどのように取り崩せば、30年間資金が枯渇せずに生活できるかを分析したものです。

この研究で導き出されたのが「4%ルール」です。

これは、年間の生活費を「保有資産の4%以内」に抑えることで、高確率で資産を維持しながら生活できるという目安です。

たとえば、年間の生活費が200万円なら、必要な資産は5,000万円(=200万 ÷ 0.04)。運用益である程度補いながら、少しずつ資産を取り崩すスタイルが基本となります。

このルールは「株式50%・債券50%」など、複数の資産を組み合わせた場合に想定されたものですが、長期的にインフレ調整後でも資産が持続しやすいということが示されています。

ただし、実際には生活費の変動や相場の暴落もあるため、柔軟な見直しが大切です。トリニティスタディは「出口戦略の指針」として非常に役立つフレームワークと言えるでしょう。

「トリニティスタディ」は4%を定額で取り崩す方法ですが、4%を定率で取り崩す方法もあります。こちらも長期的に見ると理論上はお金は減らない可能性が高い方法です。

取り崩し戦略の実際:どう引き出して使う?

FIRE後の生活では、「資産をどう取り崩すか」が重要です。4%ルールに従い、定期的に売却して現金化する方法が一般的ですが、暴落時の対応策として「現金クッション(生活費の1〜2年分の現金)」を準備しておくことも推奨されます。

また、取り崩すタイミングによって税金が発生するため、資産配分や確定申告などの税務対策にも気を配りたいところです。

FIRE実現後に気をつけたいこと

完全に『お金の悩み』から解放されるわけではない

FIREを達成したからといって、すべての経済的な悩みが消えるわけではありません。

たとえば、投資している資産の価格が大きく下落すれば、生活資金に不安が生まれる可能性があります。インフレや税制変更、医療費の増加など「予測できない出費」にも備える必要があります。

また、FIRE後は基本的に収入が限られるため、大きな支出があると資産の取り崩しペースが狂うこともあります。「もう働かなくていい」という安心感が逆に油断を生み、無駄遣いを増やしてしまうリスクもあります。

完全リタイアではなく、ゆるく働き続ける「サイドFIRE」などの選択肢も視野に入れるとよいでしょう。FIREはゴールではなく、新しい生活のスタートです。

引き続き、資産管理やライフプランの見直しを行うことが、FIRE後の安定した暮らしに繋がります。

『資産が減っていく』ことに対する心理的な不安は無視できない

FIRE後の生活では、定期的な収入がなくなり、資産を取り崩して暮らすスタイルになります。この「貯めたお金が毎年減っていく」という状態は、多くの人にとって想像以上に不安を伴うものです。

たとえ資産が十分にあっても、「このままで足りるのか」「想定外の出費があったら?」という心配が頭をよぎります。

たとえば、株式市場が暴落して資産評価額が一時的に大きく減ると、精神的に不安定になる人もいます。特に、40代や50代でFIREした場合は、残りの人生が長いため、より強い不安に直面することがあります。

この心理的不安は、節約志向を強めすぎて生活の満足度を下げてしまうことにもつながります。そのため、資産を減らすことへの心の準備や、定期的な資産状況の確認、柔軟な支出調整が大切です。

心理的安定を得るために、「必要なら少し働く」「取り崩し率を調整する」といった柔軟な考え方も有効です。

生きがいを見つけないと時間だけがある状態になってしまう

FIREを達成すると、会社に行かなくても生活できる自由な時間が手に入ります。

しかし「自由=幸せ」とは限らず、目的や生きがいがないと、空虚さや孤独を感じやすくなります。たとえば、毎日何もすることがなく、昼夜逆転の生活になってしまう人もいます。

また、友人や家族は通常の生活リズムの中にいるため、自分だけ取り残されたように感じることもあります。趣味がなかった人は、何をしていいか分からず「時間を持て余すだけ」という状態に陥りがちです。

その結果、FIRE後にうつ状態になったり、無気力になるケースも報告されています。FIRE後の生活を充実させるには、「やってみたいことリスト」を事前に作るなどの準備が大切です。

ボランティア活動、地域活動、ブログ運営、家庭菜園など、自分が熱中できることを見つけておくと安心です。

まとめ:FIREは資産運用だけでなく、人生設計そのもの

インデックス投資と4%ルールは、FIREを実現するための強力なツールです。ただし、それは手段であって目的ではありません。

自分は何のためにFIREを目指すのか、どんな生活を送りたいのかを明確にすることが、資産設計と同じくらい重要です。

堅実な投資と現実的な取り崩し計画をもとに、自分らしい自由な生き方を描いていきましょう。

ランキングに参加しています。ポチッとしてもらうと、とても励みになります(^-^)/

記事が気に入ったら

フォロープリーズ!

Wrote this articleこの記事を書いた人

あかぐり

クレジットカードを使い続けて10年以上。初めてクレジットカードを作る人に向けて、また、サイトに来てくれた人の経験や知識に「ちょい足し」するべく、クレジットカードの実体験とお金に関する情報を発信しています。

関連記事Related articles