これを見れば、リボ払いの手数料がいくらなのか一目でわかりますよ!

リボ払いの手数料を見える化する

ビジネスで「見える化すればカイゼンができる・・・!」というのをよく聞きます。

お金も同じ。固定費はいくらかかっているのか、手取りはいくらなのかが見えれば、それだけで他の人よりも家計管理ができていますよ!

実は、何にいくら使っているのか把握していない人は多いのです。

このサイトでは「借金してまで物を買ってはならぬ」と言っています。特にクレジットカードを持ったばかりの人、分不相応な買い物をしてしまう人は要注意です。

「そんなこと言ったって、欲しいものは欲しいもんね。手数料なんて、大したことないでしょ?」

そういうあなたのために、今回あかぐりがリボ払いの手数料はどれくらいなのか シミュレーションして見える化しました。

リボ払いとは

リボ払い(リボルビング払い)とは、利用金額や利用件数にかかわらず、毎月の支払い金額を一定にする支払い方法のことです。

リボ払いはこの高金利が曲者です。金利と聞くと最初に借りた借入金についてかかるものだと思いがちですが、残債(残りの返済額)にかかります。

毎月の残債に対して金利がかかるので、月々の返済額が少ないとなかなか返済が終わりません。

返済が終わった頃には、最初に借りたお金よりも手数料の方が多かった!ということも。

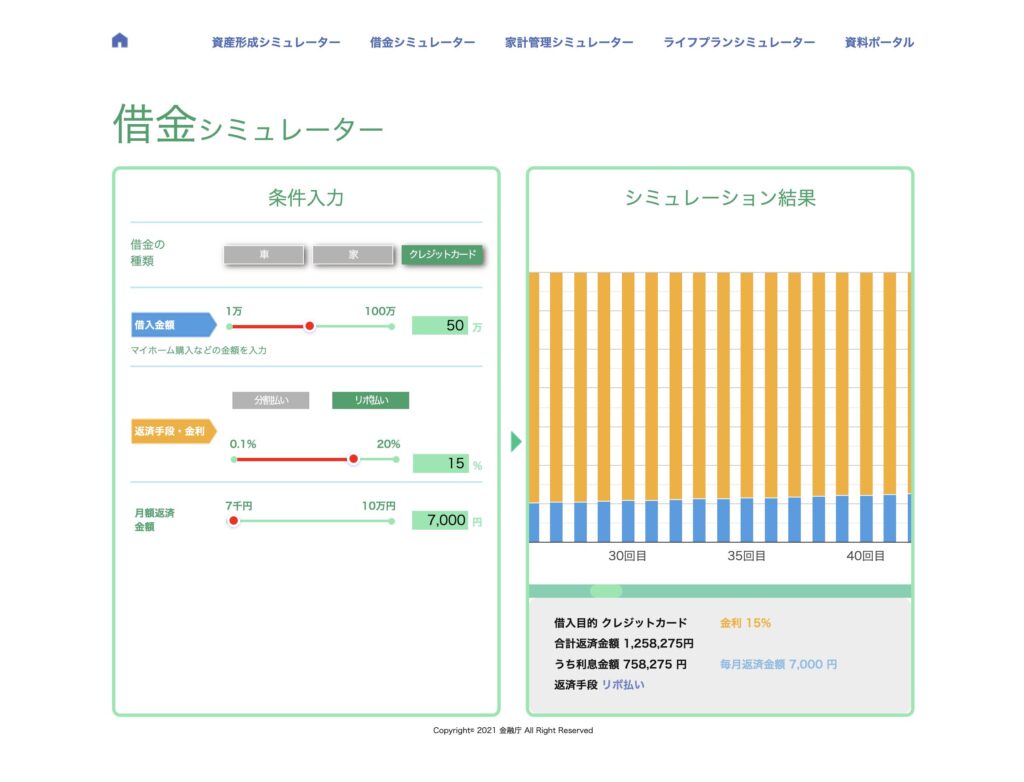

リボ払い シミュレーション結果

<前提条件>

リボ払いの手数料の計算式:手数料=利用残高×手数料率÷365日×利用日数

借入金50万円、金利15.0%として、月々の返済額を変更してシミュレーションします。

金融庁が公開している「金融経済教育 高校授業副教材」の借金シミュレーターを使用します。

1)月々5,000円返済の場合

結論として、50万円の借入に対して返済月々5,000円では、返済がとても難しいレベルです。

まず、1月目の返済の時点で、手数料が5,000円を超えます。

計算式:50万円×手数料率÷365日×利用日数(1月分なので30日)=6164円

1ヶ月目の手数料すら払えないので、おそらくカード会社によっては1ヶ月目から数ヶ月は2万円など、数万円の額で返して、その後5,000円ずつ返すといった返済になる可能性もあります。

最初の4ヶ月くらい1万5000円ずつ、その後5,000円ずつ返済しても20年ほどかかるので、現実的ではないです。

では、7,000円ずつ返したらどうなるのか?そしたら、1ヶ月目の手数料も払えるし、元金の残債も減るのでは!?

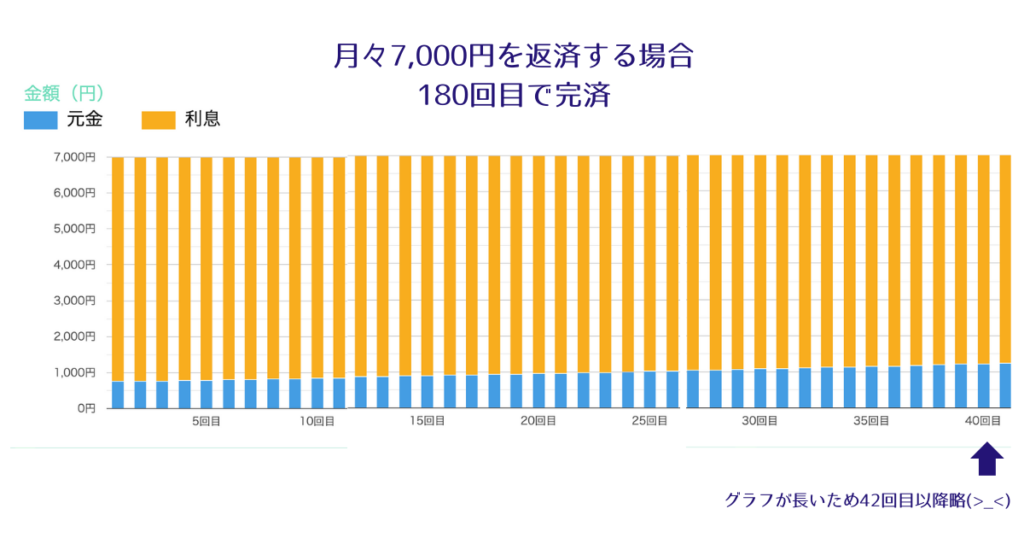

2)月々7,000円の場合

合計返済金額 1,258,275円

うち利息金額 758,275 円

月々7,000円返済の場合、180回目でようやく完済になります。返済期間が15年です。長い!

長すぎて、上記の図に掲載しきれないくらいです。そのため、42回目以降は略しています。

返済を始めた初月度〜10年間は、7,000円のうち元金返済よりも利息(手数料)の返済がほとんどの割合を占めます。

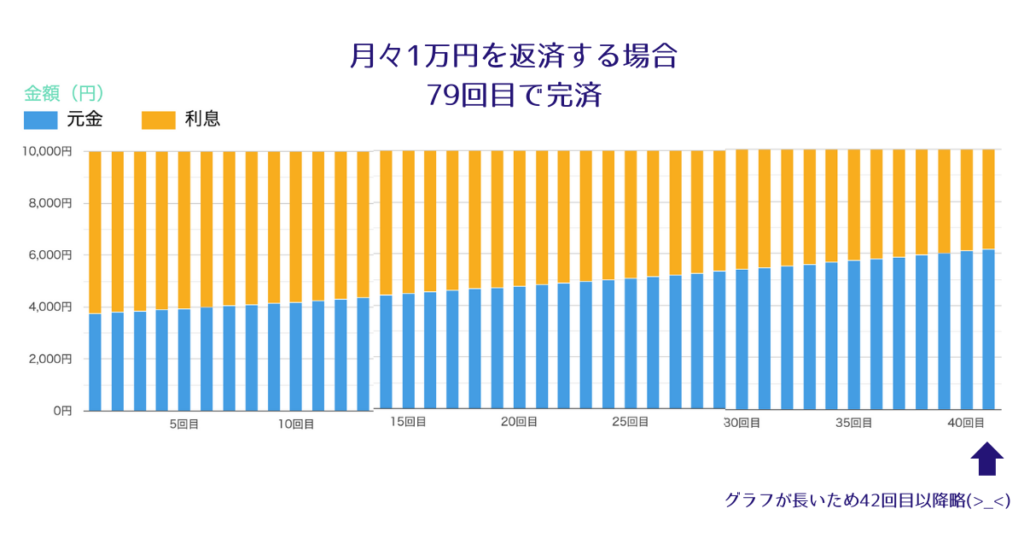

3)月々1万円返済の場合

合計返済金額 789,500円

うち利息金額 289,500 円

月々1万円の返済でも79回、約6.6年かかります。長い・・・

こちらも長すぎて、42回目以降は略しています。

23回目(1年11ヶ月)の返済でようやく月々の支払いのうち、利息が半分ほどの割合になります。

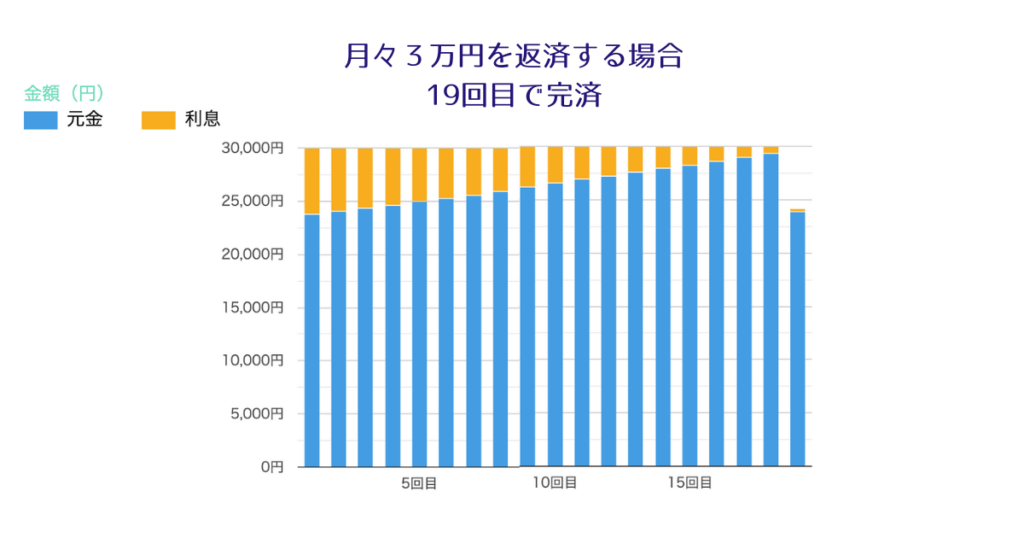

4)月々3万円の場合

合計返済金額 564,194円

うち利息金額 64,194 円

19回(約1.6年)で返済完了。ようやく2年未満で完済できるようになりました。

グラフを見ると、月々の返済のうちの元金返済割合が初月から多いですね。

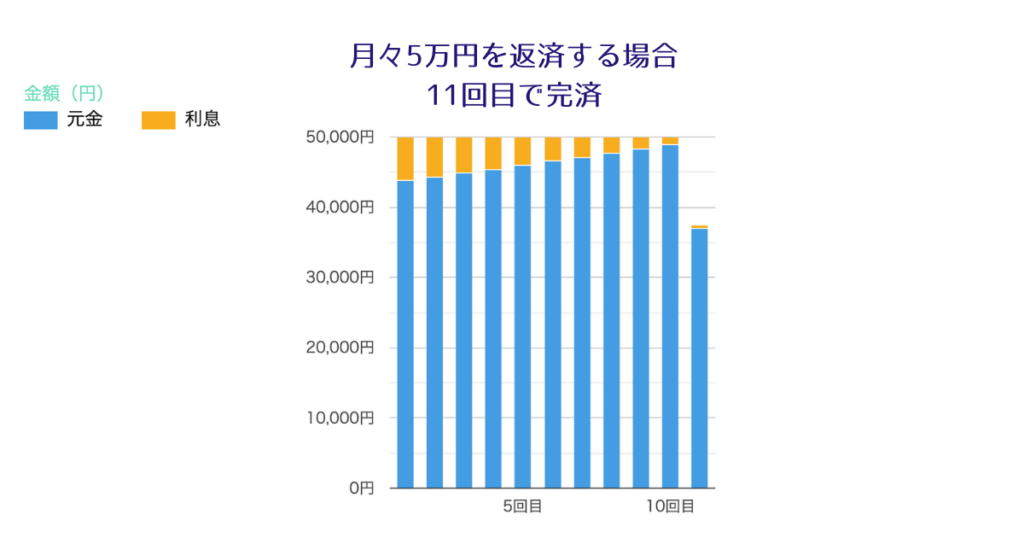

5)月々5万円の場合

合計返済金額 537,510円

うち利息金額 37,510 円

11ヶ月で返済完了。だんだん利息の金額が減ってきてホッとします。

6)月々10万円の場合

合計返済金額 519,623円

うち利息金額 19,623 円

6ヶ月で返済完了。

返済額ごとの手数料 一覧表

| 月々の返済額 | 返済年数 | 手数料 |

|---|---|---|

| 5,000円 | 完済は現実的ではない | – |

| 7,000円 | 15年 | 76万円 |

| 1万円 | 6.6年 | 29万円 |

| 3万円 | 1.6年 | 6.4万円 |

| 5万円 | 11ヶ月 | 3.7万円 |

| 10万円 | 6ヶ月 | 2万円 |

今回の試算は50万円をリボ払いした場合ですが、この50万円からさらに追加で使い込めば返済額は膨れ上がります。支払い能力がないのであれば、リボ払いは多用厳禁の支払い方法。

「そんなこと言ったって、欲しいものは欲しいもんね。手数料なんて、大したことないでしょ?」

計算した結果、手数料はとても大きな金額でした。

もうリボ払いを使っている人への対策4選

ここからは「もうリボ払い使っちゃってるよ・・・」という方のための対策を4選紹介します。

1)繰上げ返済をする

まとまったお金があるのであれば、繰上げ返済をしましょう。

借金は、基本的に金利の高いものから返済するとトータルで支払う手数料が減ります。

リボ払いは金利が高いサービス。早く返済することで、あなたが支払う手数料は確実に減らせます。

2)リボ払いで買ったものや不用品を手放したお金で返す

リボ払いで買ったものや不用品をメルカリなどで売って、お金を作って返しましょう。

「せっかく買ったのに・・・!」

と思うかもしれませんが、リボ払いの手数料は期間が長くなればなるほど大きくなるもの。

あまりに返済が長く続くと、未来の自分が困ることになります。

お金に余裕ができた時にまた買えばよい、と割り切るのもひとつの思考法です。

必要であればまた手元に戻ってくるから一旦手放す、と考えましょう。

3)低金利のローンへ借り換えを行う

金利を下げれるのであれば、借り換えを行うのもひとつです。

大手銀行のカードローンなどが借り換えの候補になるかと思いますが、

・リボ払いの手数料と比較して安いものを探す

・借り換えたとしても借金であることには変わりない、頑張って返す

上記2点が自分でできるのであれば、借り換えの検討もありです。

当然ですが、借り換えを行う際にも金融機関からの審査があります。審査に通過すれば借り換えができますが、審査に通らない場合は借り換えができません。

4)手数料のかからない分割払いやボーナス払いを活用する

製品を販売しているストアやカード会社によっては、手数料がかからない支払いができる可能性があります。

手数料のかからない分割払い(Apple Storeなど)やボーナス払いがある際は、そちらを利用するのも手段のひとつです。

よかったらこちらの記事もご参照ください。

まとめ:リボ払いは早めに返済が吉

自分の支払い能力や収入の予定があるときは良いですが、ないのであれば使用するのは現実的ではありません。

あれもこれも欲しい!と思う気持ちはわかりますが、その欲求は際限のないもの。

我慢ばかりでは潤いがないですし、かといって買い物をしすぎても自分を苦しめます。

自分の欲求のバランスを取れる人が、上手にお金と付き合っていけるのかもしれません。

本日も最後までお読みいただきありがとうございました。

参考:金融庁 借金シミュレーター

金融庁が公開している「金融経済教育 高校授業副教材」より

借金シミュレーターはリボ払いだけでなく車、住宅ローンなどの借り入れのシミュレーションができます。

ぜひ、ご活用ください。